「クレヒス(クレジットカードヒストリー)」っていう言葉をきいたことがありますか。クレヒスとは英語の「credit card history」のとおり、住宅ローンや自動車ローン、カード審査に直結するあなたの「信用の履歴、歴史」になります。

近年はキャッシュレス決済の普及や分割・リボ払いの利用増加に伴い、個人の信用情報の重要性が一段と高まっています。

このクレヒス(クレジットカードヒストリー)の基礎から具体的な改善方法まで解説します。

クレジットカードヒストリーとは何か

信用情報として記録される内容

こちらのページでも記載していますが

クレジットカードヒストリーとは、クレジットカードやローンの利用・返済状況の履歴のことになります。

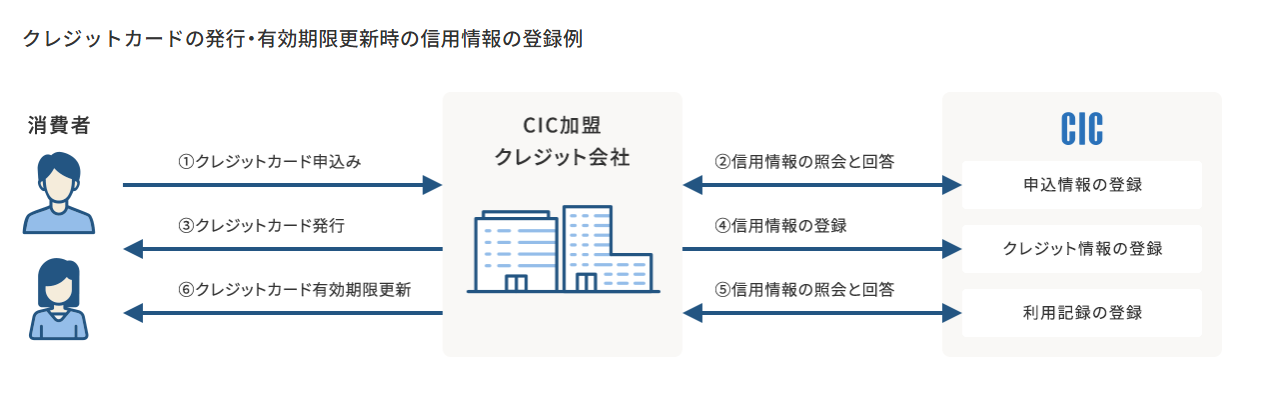

日本では以下の信用情報機関に登録されています。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

これらの機関には以下の情報が記録されているのです。

(CICより画像引用)

クレジットカードの契約情報

- 利用残高

- 支払状況(延滞の有無)

- 分割払いやリボ払いの利用状況

- 強制解約や債務整理の記録

など。カード会社や銀行は、審査時にこれらの情報を照会し、あなたの返済能力や信用度を判断しているのです。

クレジットカードヒストリーが重要な理由

住宅ローン・自動車ローンなどの審査に直結する

1番大きな買い物といっても過言ではない家を買うための住宅ローン審査では、安定収入と並んで「過去の返済実績」が重視されます。

延滞履歴があると、そもそも金利の優遇が受けられない、もしくは審査落ちの可能性が高まります。

こうなってしまうと金利が高くても受けれる住宅ローンを探すか、あるいは家を買うのをあきらめるなんていうことになってしまいます。

クレジットカードの限度額に影響する

クレジットカードの利用実績がいい場合、限度額の増額やゴールドカードへの招待、プラチナカードへの招待が届くことがあります。

例えば、三井住友カードやジェーシービーでは、利用履歴や支払状況を基に内部スコアリングを行っています。当然こういうものがないと次のステータスカードに案内してよいっていう判断になりませんよね。

全く使用したことのない方のスーパーホワイトって?

一度もクレジットカードを使ったことがない人は「信用実績がそもそもない」ため、審査上は慎重に判断されることがあります。特に30代以上で履歴がない場合、過去に金融事故があったのではないかと逆に変に疑われるケースもあります。

そもそもクレジットカードを使ったことがない、作ったことがないという方は私の周りにもいますが、キャッシュ、現金化主義の方や、クレジットカードを「借金」ととらえている堅実な方が多いので、それはそれで素晴らしいのですが、「歴史」がないがゆえにカード会社、ローン会社もどうしたものかととらえてしまう可能性があるのです。

クレジットカードヒストリーに傷がつくケース

支払い遅延、延滞

最も代表的な金融事故が長期の支払い遅延、延滞になります。

一般的に、61日以上または3カ月以上の延滞があると、信用情報機関に事故情報として登録されてしまいます。

信用情報機関の株式会社シー・アイ・シー(CIC)では「61日以上または3カ月以上」、日本信用情報機構(JICC)では「3カ月以上」支払いが延滞すると、事故情報として記録されることになっています。

この事故情報として登録された後に返済を再開しても、過去に延滞した記録は一定期間残り続けますので、こういうような場合は「住宅ローン」が組めなくなってしまう可能性があるのです。

強制解約

利用規約違反や長期の支払い遅延、延滞によりカード会社が契約を解除するっていうことにもなります。

こういう時も信用情報に傷がつく、クレジットカードヒストリーが汚れてしまうということになります。

クレジットカードヒストリーは何年残る?

一般的なクレジットカードヒストリーの登録期間の目安は以下の通りです。

基本的に、「契約継続中および契約終了後5年以内」となっています。保存期間が過ぎた情報はこの後は削除され、開示請求しても提供されません。

ただし、信用情報機関により異なってきますので、金融事故に分類される情報が5年以上保存される場合もあります。(※信用情報機関ごとに若干異なります。)

クレジットカードヒストリーは他社でも影響するの?

クレジットカードヒストリーって結局他社でも影響します。上にも書いたようにCICやJICCという情報機関が管理をしていますので、例えば

ダイナースカード:支払い遅延なくちゃんと払えている

アメックスカード:支払い遅延なくちゃんと払えている

楽天カード:残高がなく支払いを15日遅れてしまっている。

というような状況の中で、遅れているのは楽天カードだけなので、その他には影響しない、クレジットカードヒストリーは汚れないと思っていたとしても実は違いいます。

上にも書いたようにCICなどがあなたのヒストリーを記録しているので、このまま楽天カードでの支払いが1か月など遅れてしまっていくとヒストリー自体が汚れるようになり、その情報は他社であるダイナース、アメックスカードなどにも情報共有される可能性があるのです。

なので、1つのカードだけ遅れている、あとは払えているので大丈夫というものではないっていうことを理解しておきましょう。

良いクレジットヒストリーを作る方法

少額でも継続利用する

そもそもさきほど書いたように全然クレジットカードを使用していない人はクレジットカードヒストリーがありませんので、いきなりプラチナカードを作りたいと思っても作れない場合もあります。

よって、毎月1〜3万円程度を利用し、必ず期日通りに支払うことがきれいなヒストリーの作り方かもしれません。携帯料金や毎月の光熱費、サブスクをカード払いに設定するのが1番おすすめです。

支払遅延を絶対にしない

これが1番重要です!1日の遅れでも社内情報として記録される可能性はあります。基本的にクレジットカードは引き落としになるため、こういう残高不足を防ぐため、引き落とし日前には口座に残高があるのか必ず確認しましょう。

複数申込を短期間で行わない

短期間にクレジットカードを3枚以上申し込むとそれもそれで変な俗にいう「申込のブラック」と判断されることがあります。

申し込み履歴はある程度記録されますので、一気に申し込みはしないようにしましょう。

最近は詐欺事件も多いので、フィッシング詐欺やスキミング詐欺、カードを偽って作られているのではないかとカード会社さんも慎重になっているのです。

リボ払いの使いすぎに注意

クレジットカードをもつとリボ払い、分割払いというものがあります。これは一定の金額を使った後に支払いを毎月一定のリボという仕方で払うようにするというものです。

このリボ残高が高額だとそれはそれで「返済余力が低い」と評価される可能性があります。

クレジットカードを利用する場合は早期完済を心がけるようにしましょう。

あくまでもクレジットカードをきる場合は、それはキャッシュがなく支払いを遅らせている「残債」ということを意識しましょう。、

クレジットヒストリーを確認する方法

各信用情報機関では、本人の開示請求が可能です。

私もやったことがあるのですが

- CIC:インターネット開示ができます(手数料あり)

- JICC:スマホ開示も対応

- KSC:郵送申請

自分のカード情報に誤情報がある場合は訂正申立ても可能です。

まとめ

- 支払い遅れを絶対にしない

- 適度に使う

- 無理なリボ払いとかにしない(残債)

こういうようにしていけば自然と良好な信用情報が積み上がります。将来の住宅購入やライフイベントに備え、今日から正しいクレジットカードの利用を意識しましょう。

記事監修者

小守 美行 ファイナンシャルプランナー/金融システム開発者

法人・個人向け金融アドバイザーを経て、金融システム開発会社を設立。

中立で分かりやすいライフプランを実現するため、プロ向けライフプランソフト「YouWill」を開発。

実務に即した設計が評価され、多くのファイナンシャルプランナーに利用されている。

実務とテクノロジーの両面から、金融サービスの質の向上に取り組んでいる。

CFP®・宅地建物取引士ほか、金融関連資格を多数保有。

コメント