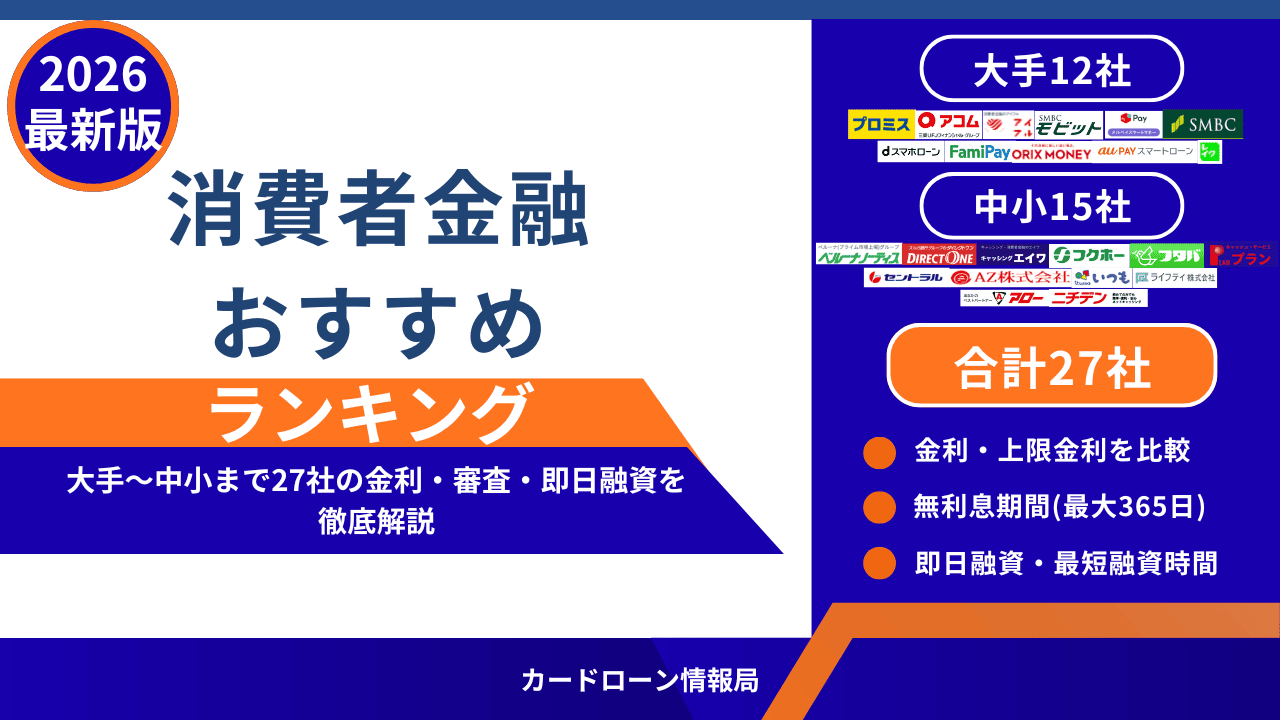

「消費者金融を使ってみたいけど、どこを選べばいいかわからない…」「審査に通るか不安」「家族や会社にバレないか心配」。そんな悩みを抱えていませんか?

本記事では安全性、スピード、プライバシー、審査通過率、コストの5つの基準で消費者金融を確認し、大手12社、中小15社の合計27社を徹底比較しました。本サイトで特におすすめする消費者金融は最短で融資してくれて、長期的に無理なく返済できるように無利息期間を設定してくれる業社です。

消費者金融とは主に個人を対象とした無担保融資を行う貸金業社の事で、貸金業法に基づく厳格なルールである総量規制対象をクリアしている業者です。その為、本記事で紹介する業者は金融庁の貸金業社登録一覧に掲載されている正規業社のみに厳選しているので安心してご覧ください。

「目的別おすすめ早見表」も用意しているので、まず急いでいる方は以下の早見表から、じっくり選びたい方はそのまま読み進めてみてください。

【結論】一目でわかる!消費者金融の目的別おすすめ早見表

大手消費者金融おすすめランキングTOP12!総合力・融資スピード・無利息期間で徹底比較

| 業者名 | 金利(実質年率) | 限度額 | 最短融資時間 | 無利息期間 | 土日の即日融資 | 電話 | 郵送物 | 申込年齢 |

|---|---|---|---|---|---|---|---|---|

| 1.プロミス | 2.5〜18.0% | 1〜500万円 | 最短3分 | 初回30日間 (初回利用日翌日から) | 可能 | 原則なし | 原則なし | 18〜74歳 |

| 2.アコム | 2.4〜17.9% | 1〜800万円 | 最短20分 | 初回30日間 (契約翌日から) | 可能 | 原則なし | 原則なし | 20〜72歳 |

| 3.アイフル | 3.0〜18.0% | 1〜800万円 | 最短18分 | 初回30日間 (契約翌日から) | 可能 | 原則なし | 原則なし | 20〜69歳 |

| 4.レイク | 4.5〜18.0% | 1〜500万円 | 最短15分 | 初回60日間 (契約額50万未満) または365日間 (契約額50万以上) | 可能 | 原則なし | 原則なし | 20〜70歳 |

| 5.SMBCモビット | 3.0〜18.0% | 1〜800万円 | 最短15分 | なし | 可能 (日曜は18時まで) | 原則なし | 原則なし | 20〜74歳 (安定収入必須) |

| 6.dスマホローン | 3.9〜17.9% (ドコモ優遇で最大▲3.0%) | 1〜300万円 | 最短即日 (17時まで) | なし (ドコモ優遇あり) | 可能 | 原則なし | 原則なし | 20〜68歳 (安定収入必須) |

| 7.三井住友カードプレミアムカードローン | 1.5〜14.5% | 1〜800万円 | 最短即日 (即時発行受付時間:9:00〜19:30) | なし | 可能 | 原則なし | 原則なし | 20〜69歳 (安定収入必須) |

| 8.LINEポケットマネー | 3.0〜18.0% | 1〜300万円 | 最短30分 | 初回30日間 (契約翌日から) | 可能 | 原則なし | 原則なし | 20〜65歳 (安定収入必須) |

| 9.au PAYスマートローン | 2.9〜18.0% | 1〜100万円 | 最短30分 | なし | 可能 | 原則なし | 原則なし | 20〜70歳 (安定収入必須) |

| 10.メルペイスマートマネー | 3.0〜15.0% | 5000円〜80万円 | 最短即日 | なし | 基本的に1〜2日後 | 原則なし | 原則なし | 20〜70歳 |

| 11.VIPローンカード(ORIX MONEY) | 1.5〜18.0% | 10〜800万円 | 最短60分 | キャンペーン実施時はあり | 可能 | 原則なし | 原則なし | 20〜69歳 (安定収入必須) |

| 12.ファミペイローン | 0.8〜18.0% | 1〜300万円 | 最短即日 | 初回60日以内の利息をファミマポイントで還元 | 可能 | 原則なし | 原則なし | 20〜70歳 (安定収入必須) |

1.プロミス|最短3分融資!無利息期間は初回利用日の翌日からで無駄がない

プロミスは、融資スピード・金利・利便性のすべてが充実しているおすすめ消費者金融です。

プロミスで借入する際の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 2.50%〜18.0% ※新規契約の方が対象 |

| 限度額 | 1万円〜500万円 |

| 新規貸付率 | 非公開 |

| 最短融資時間 | 最短3分(即日融資対応) |

| 無利息期間 | 初回利用日の翌日から30日間無利息 |

| 電話連絡 | 原則電話での在籍確認なし |

| 郵送物 | Web完結で郵送物なしの対応が可能 |

| 申込可能年齢 | 18歳〜74歳(高校生不可・安定収入必須) |

プロミス最大の強みは、何と言っても「最短3分」という驚異的な融資スピードです。「今すぐ現金が必要」という緊急事態に最も頼りになります。

Web申込だけで本人確認〜借入、返済まで完結できる仕組みもある為、電話連絡や郵便物で家族や知人にバレる心配もありません。

さらに、無利息期間が「契約日」ではなく「実際にお金を借りた日」からスタートするため、「とりあえず契約だけしておいて、必要な時に借りる」という使い方をしても、無利息期間を1日も無駄に消費しません。

- とにかく今日、今すぐにお金を借りたい人

- 無利息期間をフル活用してお得に借りたい人

- 職場や家族に絶対にバレたくない人

プロミスの基本情報

| 貸金業社名 | SMBCコンシューマーファイナンス株式会社 |

| 貸金業社登録番号 | 関東財務局長(15)第00615号 |

| 日本貸金業会会員番号 | 第000001号 |

| 代表者名 | 高橋 照正 |

| 本店所在地 | 〒135-0061 東京都江東区豊洲2−2−31 |

| 電話番号 | 0368871515 |

2.アコム|「はじめてのアコム」でおなじみ!審査通過率が高く安心感抜群

アコムは三菱UFJフィナンシャル・グループが運営しており、知名度と安心感は抜群の消費者金融です。「カードローンを初めて利用する」という方の1社目として非常に人気があります。

アコムで借入する際の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 2.4%〜17.9% |

| 限度額 | 1万円〜800万円 |

| 新規貸付率 | 38.9%(2025年10月〜2026年2月の期累計) |

| 最短融資時間 | 最短20分(即日融資対応) |

| 無利息期間 | 契約日の翌日から30日間無利息 |

| 電話連絡 | 原則電話での在籍確認なし |

| 郵送物 | 郵便物なしを希望可能 (電磁交付の登録必須-参考:電磁交付とはどのようなサービスですか?) |

| 申込可能年齢 | 20歳〜72歳 |

アコムは2026年3月期のマンスリーレポート(2025年10月〜2026年2月)において新規貸付率が38.9%という高数値を公開しています。2025年3月期は39.3%と例年同水準の新規貸付率を残しており、新規で借入する人にとっては心強い味方です。

原則として勤務先への電話連絡はなく、スマホアプリで手続きを完結し「郵便物なし」を希望すれば自宅への郵送物もありません。また、借入残高がひと目でわかるなどアプリの操作性が非常にシンプルでわかりやすいため、カードローン初心者でも迷わず利用できます。

- 審査に通るか不安で、通過率が高い大手を選びたい人

- カードローンの利用が初めてで、安心できる会社を探している人

- シンプルで使いやすいスマホアプリで管理したい人

アコムの基本情報

| 貸金業社名 | アコム株式会社 |

| 貸金業社登録番号 | 関東財務局長(15)第00022号 |

| 日本貸金業会会員番号 | 第000002号 |

| 代表者名 | 木下 政孝 |

| 本店所在地 | 〒105-7316 東京都港区東新橋1−9−1 |

| 電話番号 | 0368650001 |

3.アイフル|「原則、電話での在籍確認なし」を明言!バレにくさトップクラス

アイフルは大手消費者金融の中でいち早く「原則として電話での在籍確認を行わない」と公言した、プライバシー配慮に非常に優れたカードローンです。

アイフルで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 3.0%〜18.0% |

| 限度額 | 1万円〜800万円 |

| 新規貸付率 | 30.7%(2025年4月〜2026年1月累計) |

| 最短融資時間 | 最短18分 (9:00〜21:00間の申込で条件を満たした場合、即日融資対応) |

| 無利息期間 | 契約日の翌日から最大30日間無利息 |

| 電話連絡 | 原則電話での在籍確認なし |

| 郵送物 | スマホアプリ利用で郵送物なし |

| 申込可能年齢 | 20歳〜69歳 |

「どうしても職場に電話がかかってくるのは避けたい」という方に、アイフルは最もおすすめの選択肢です。最短融資時間は18分で土日でも条件を満たせば即日融資対応が可能となっています。アイフルの月次推移データ(2025年4月〜2026年1月)によると新規貸付率は30.7%と30パーセント以上を継続しています。

また、スマホアプリのアイコンを6種類から変更できる着せ替え機能があり、ふとスマホの画面を見られた際にも消費者金融のアプリだとバレないように配慮されているユーザー目線の工夫があります。

- 職場への電話連絡を絶対に避けたい人

- 誰にも知られずにスマホだけで手続きを完結させたい人

- 申し込んだ後、急ぎで優先的に審査をしてほしい人

アイフルの基本情報

| 貸金業社名 | アイフル株式会社 |

| 貸金業社登録番号 | 近畿財務局長(14)第00218号 |

| 日本貸金業会会員番号 | 第002228号 |

| 代表者名 | 福田 光秀 |

| 本店所在地 | 〒600-8420 京都府京都市下京区烏丸通五条上る高砂町381−1 |

| 電話番号 | 0752012000 |

4.レイク|最大365日間の無利息期間が最大の魅力!利息支払い額を抑えられる

レイク(旧レイクALSA)は、SBI新生銀行グループの新生フィナンシャルが提供するカードローンです。他社にはない365日間という長期間の無利息サービスが最大の強みで、利息を抑えたい方に絶大な支持を得ています。

レイクで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 4.5%〜18.0% |

| 限度額 | 1万円〜500万円 |

| 新規貸付率 | 非公開 |

| 最短融資時間 | 最短25分(即日融資対応・Web申込の場合) |

| 無利息期間 | 初回契約・Web申込で条件次第で期間変更 【50万円未満の契約金額の場合】 ・初回契約翌日から60日 【Web申込・50万以上の契約金額の場合】 ・初回契約翌日から365日 |

| 電話連絡/郵送物 | 原則電話での在籍確認なし / スマート本人確認で郵送物なし |

| 申込可能年齢 | 20歳〜70歳 |

レイクを選ぶ最大のメリットは、圧倒的にお得な無利息期間です。Web申し込み限定で特定の条件を満たす事で365日間ずっと利息0円になるキャンペーンを展開しています。例えば、「20万円だけ借りて、毎月少しずつ返したい」という場合、30日間無利息なら5,752円のところ、365日無利息なら50,670円も支払い金額に差額が出てくる為、利息を抑えたい方はレイクを検討するのがおすすめです。

無利息期間は契約金額が50万円未満、50万円以上で変わりますので、実際に借り入れる金額が50万円未満だとしても365日無利息にしたい場合は50万円以上での契約金額を通す必要があります。もし契約金額が50万円未満になったとしても無利息期間は60日間と他社よりも長めの期間なので、どちらにせよ無利息期間を長く設定したい方は申込してみましょう。

気になる新規貸付率は非公開ですが、2026年3月期に発表された第2四半期決算のプレゼンテーション資料によるとレイクの新規獲得状況は申込件数432,000件に対して新規顧客数109,000件と約25%が新規顧客となっている事がわかります。

- 支払う利息をとにかく1円でも少なくしたい人

- 半年ほどかけてゆっくり自分のペースで返済したい人

- 50万円以上の借入条件を適用したい人

レイクの基本情報

| 貸金業社名 | 新生フィナンシャル株式会社 |

| 貸金業社登録番号 | 関東財務局長(11)第01024号 |

| 日本貸金業会会員番号 | 第000003号 |

| 代表者名 | 和智 正 |

| 本店所在地 | 〒101-8603 東京都千代田区外神田三丁目12番8号 |

| 電話番号 | 0335259000 |

5.SMBCモビット|Vポイントも返済に当てられる

SMBCモビットは、三井住友カード株式会社が提供するカードローンブランドです。条件を満たせば、誰にもバレずに素早く契約できる「WEB完結申込」が利用できます。

SMBCモビットで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 3.0%〜18.0% |

| 限度額 | 1万円〜800万円 |

| 新規貸付率 | 非公開 |

| 最短融資時間 | 最短15分(即日融資対応) |

| 無利息期間 | なし |

| 電話連絡 | WEB完結申込で電話連絡 |

| 郵送物 | 郵送物なし (カードレス/コンビニ受取選択可) |

| 申込可能年齢 | 20歳〜74歳 |

SMBCモビットの申し込みはスマホアプリでオンライン本人確認をする事で可能となっています。社会保険証(または組合保険証)を持っており、指定の銀行口座(三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行など)を持っていれば利用可能です。この方法で申し込み、カードレスを選択すれば職場への電話も自宅への郵送物も「なし」にできます。

また、どうしてもカードが欲しい人もコンビニ受け取りを選択すれば自宅への郵便物はなしにできます。

無利息期間がない点はデメリットですが、返済額の利息分に対して「Vポイント」が貯まり、さらにそのポイントを1ポイント1円で返済に充てる事もできる為、Vポイントを利用する人にとってはありがたい選択肢です。

- 会社に電話されるのを絶対に防ぎたい会社員の人

- Vポイントを普段からよく貯めている・使っている人

- 条件を満たして「WEB完結」でスムーズに契約したい人

SMBCモビットの基本情報

| 貸金業社名 | 三井住友カード株式会社 |

| 貸金業社登録番号 | 近畿財務局長(14)第00209号 |

| 日本貸金業会会員番号 | 第001377号 |

| 代表者名 | 大西 幸彦 |

| 本店所在地 | 〒541-8537 大阪府大阪市中央区今橋四丁目5番15号 |

| 電話番号 | 0662281221 |

6.dスマホローン|ドコモユーザーなら最大年3%の金利優遇!d払いと相性抜群の使い勝手

NTTドコモが提供するスマホ完結型のローンです。ドコモの回線契約やdカードの保有状況に応じて、最大で年3.0%もの金利優遇が受けられるのが最大のメリットです。またdポイントカードの会員ランクに応じて最大30日間の無利息期間が付与されます。

dスマホローンで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 3.9%〜17.9%(優遇適用で0.9%〜17.9%) |

| 限度額 | 1万円〜300万円 (d払い残高へは1,000円から借入可能) |

| 新規貸付率 | 非公開 |

| 最短融資時間 | 最短即日 |

| 無利息期間 | 最大30日 ※dポイントカードの会員ランクにより変動 |

| 電話連絡/郵送物 | 原則電話での在籍確認なし / アプリ完結で郵送物なし |

| 申込可能年齢 | 20歳〜68歳 |

ドコモユーザーで所定の要件を満たす方に特化した、非常に利便性の高いローンです。銀行口座への振り込みはもちろん、「d払い残高」に直接お金を借り入れることができるため、手数料をかけずにすぐコンビニ等での支払いに使えます。

- ドコモの携帯回線やdカードを契約している人

- 日常のお買い物を「d払い」で済ませることが多い人

- 銀行口座を介さず、スマホ決済アプリ内で完結させたい人

dスマホローンの基本情報

| 貸金業社名 | 株式会社NTTドコモ |

| 貸金業社登録番号 | 関東財務局長(7)第01421号 |

| 日本貸金業会会員番号 | 第003506号 |

| 代表者名 | 前田 義晃 |

| 本店所在地 | 〒100-6150 東京都千代田区永田町2−11−1 |

| 電話番号 | 0351561111 |

7.三井住友カード カードローン|最短5分発行!使えば使うほど金利が下がる

クレジットカード大手の三井住友カードが提供する、信販系カードローンです。消費者金融並みの融資スピードと、銀行カードローン並みの低金利を両立しています。

三井住友カード カードローンで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 1.5%〜15.0% |

| 限度額 | 10万円〜最大800万円 |

| 新規貸付率 | 非公開 |

| 最短融資時間 | 最短即日 (※即時発行受付時間:9:00〜19:30) |

| 無利息期間 | なし |

| 電話連絡 | 原則電話での在籍確認なし |

| 郵送物 | 郵送物なし (カードレス選択可) |

| 申込可能年齢 | 20歳〜69歳 |

「スピードも金利の安さも両方妥協したくない」という方に最適な1社です。遅れずに返済を続けるだけで翌年の金利が下がる独自制度を導入しており、長く賢く付き合いたい方におすすめです。

また銀行法に基づくカードローンのため、総量規制の適用外となっているのも特徴です。ただし銀行法が適用されるからと言って年収が見られないわけではありませんので、その点は要注意です。

- 消費者金融ではなく、銀行ローンを使いたい人

- 最初から年15.0%以下の低金利で借りたい人

- 長期的に利用して、さらに金利を下げていきたい人

三井住友カード カードローンの基本情報

| 貸金業社名 | 三井住友カード株式会社 |

| 貸金業社登録番号 | 近畿財務局長(14)第00209号 |

| 日本貸金業会会員番号 | 第001377号 |

| 代表者名 | 大西 幸彦 |

| 本店所在地 | 〒541-8537 大阪府大阪市中央区今橋四丁目5番15号 |

| 電話番号 | 0662281221 |

8.LINEポケットマネー|いつものLINEアプリからバレずにすぐ借りられる

LINEポケットマネーはLINE Credit株式会社が提供するローンサービスです。日常的に使っているLINEの行動傾向データや独自の質問回答などを元に貸付条件を判断する新しいローンサービスになります。

LINEポケットマネーの借入条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 3.0%〜18.0% |

| 限度額 | 1万円〜300万円 |

| 新規貸付率 | 非公開 |

| 最短融資時間 | 最短30分〜1時間 |

| 無利息期間 | 最大30日間 |

| 電話連絡 | 原則電話での在籍確認なし |

| 郵送物 | 完全ペーパーレスで郵送物なし |

| 申込可能年齢 | 20歳〜65歳 |

LINEの利用状況などをスコア化したLINEスコアを審査に用いるのが特徴です。普段からLINEの各種サービスをよく利用している人ほど有利になる可能性があります。最低100円から1円単位で借りる事ができる為、「1,000円だけ借りたい」といった超少額のニーズにも対応しています。

- 新しいアプリを入れたり、ローン専用のカードを持つのが嫌な人

- 飲み代など、数千円単位の少額だけをサクッと借りたい人

- 日常的にLINEで管理したい人

LINEポケットマネーの基本情報

| 貸金業社名 | LINE Credit株式会社 |

| 貸金業社登録番号 | 東京都知事(3)第31721号 |

| 日本貸金業会会員番号 | 第006067号 |

| 代表者名 | 正木 美雪 |

| 本店所在地 | 〒141-0033 東京都品川区西品川1−1−1 住友不動産大崎ガーデンタワー21階及び22階 |

| 電話番号 | 0368982220 |

9.au PAY スマートローン|auユーザー以外もOK!スマホ決済と直結

KDDIグループが提供するスマホ完結型ローン。借りたお金を直接「au PAY残高」にチャージできるため、キャッシュレス派にぴったりです。

au PAYスマートローンで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 2.9%〜18.0% |

| 限度額 | 1万円〜100万円 |

| 新規貸付率 | 非公開 |

| 最短融資時間 | 最短30分(即日融資対応) |

| 無利息期間 | なし |

| 電話連絡 | 原則電話での在籍確認なし |

| 郵送物 | 郵送物なし |

| 申込可能年齢 | 20歳〜70歳 |

限度額が最大100万円と低めに設定されている分、「借りすぎを防ぎたい」「日々のちょっとした生活費の足しにしたい」という方に適しています。au PAYでそのまま支払いに回せるため、ATMでお金を引き出す手間は不要です。

- 借りすぎが怖いため、限度額が低めのローンを選びたい人

- 普段からau PAYやPontaポイントをよく利用する人

- 現金よりもキャッシュレス決済メインで生活している人

au PAYスマートローンの基本情報

| 貸金業社名 | LINE Credit株式会社 |

| 貸金業社登録番号 | 関東財務局長(4)第01503号 |

| 日本貸金業会会員番号 | 第005845号 |

| 代表者名 | 長野 敦史 |

| 本店所在地 | 〒105-0003 東京都港区西新橋2−3−1 |

| 電話番号 | 0367587908 |

10.メルペイスマートマネー|メルカリの利用実績が審査に影響する新しいローン

フリマアプリ「メルカリ」の利用実績(取引評価など)を基に審査・金利が決まるという、非常にユニークなローンサービスです。

メルペイスマートマネーで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 3.0%〜15.0% |

| 限度額 | 5,000円〜80万円 |

| 新規貸付率 | 非公開 |

| 最短融資時間 | 最短即日 |

| 無利息期間 | なし |

| 電話連絡 | 原則電話での在籍確認なし |

| 郵送物 | 原則郵送物なし |

| 申込可能年齢 | 20歳〜70歳 |

「他社の審査に自信がないけれど、メルカリでの評価には自信がある」という方にうってつけです。不要品を売ったお金でそのまま借金を返せるという、メルカリならではの経済圏を活用した無理のない返済計画が立てられます。

- メルカリのヘビーユーザーで、良い取引評価がたくさんある人

- 家にある不用品を売った売上金で返済したい人

- 80万円以下の少額を、なるべく低い金利で借りたい人

メルペイスマートマネーの基本情報

| 貸金業社名 | 株式会社メルペイ |

| 貸金業社登録番号 | 東京都知事(2)第31825号 |

| 日本貸金業会会員番号 | 第006151号 |

| 代表者名 | 永沢 岳志 |

| 本店所在地 | 〒106-6125 東京都港区六本木6−10−1 六本木ヒルズ森タワー25F |

| 電話番号 | 0344053023 |

11.VIPローンカード(旧ORIX MONEY)|ドコモグループ傘下の安心感

ドコモ・ファイナンスが提供する完全カードレスのマネーサービスです。旧ORIX MONEYを運営してきた実績そのままにドコモグループ傘下で提供されている消費者金融系カードローンになります。24時間365日手数料0円でアプリまたは会員サイトから振り込み利用できるので、緊急の借入時にも便利です。

VIPローンカード(旧ORIX MONEY)で借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 1.5%〜18.0% |

| 限度額 | 10万円〜最大800万円 |

| 新規貸付率 | 非公開 |

| 最短融資時間 | 最短60分 |

| 無利息期間 | なし |

| 電話連絡 | 原則電話での在籍確認なし |

| 郵送物 | 原則郵送物なし(アプリ利用時) |

| 申込可能年齢 | 20歳〜69歳 |

VIPローンカードは大手消費者金融並みの借入上限額設定が可能となっているのが大きな強みです。無利息期間はありませんが、電話連絡やアプリ完結で審査が終わる利便性などは大手と比較しても遜色ありません。

また、おまとめローンを別で提供している為、借入をまとめてしまいたい場合にも同一の運営元に相談できます。

- 深夜や土日に急にお金が必要になることが多い人

- カードを持たずに、スマホアプリだけでスタイリッシュに管理したい人

- 複数の借入をまとめたい、おまとめローンを検討している人

VIPローンカード(旧ORIX MONEY)の基本情報

| 貸金業社名 | 株式会社ドコモ・ファイナンス |

| 貸金業社登録番号 | 関東財務局長(15)第00170号 |

| 日本貸金業会会員番号 | 第003540号 |

| 代表者名 | 岡田 靖 |

| 本店所在地 | 〒107-0052 東京都港区赤坂1−8−1 |

| 電話番号 | 0343358660 |

12.ファミペイローン|ファミマユーザー必見!最小1,000円から気軽に借りられる

ファミリーマートの公式アプリ「ファミペイ」から利用できるローンサービス。普段からファミマやファミペイの利用頻度が高い方に特におすすめです。

ファミペイローンで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 0.8%〜18.0% |

| 限度額 | 1万円〜300万円 |

| 新規貸付率 | 非公開 |

| 最短融資時間 | 最短即日 |

| 無利息期間 | なし(※キャンペーン実施の場合あり) |

| 電話連絡 | 原則電話での在籍確認なし |

| 郵送物 | 郵送物なし |

| 申込可能年齢 | 20歳〜70歳 |

他の大手消費者金融は1万円単位での借入が多い中、ファミペイローンは「1,000円単位」で借りられるのが最大のメリットです。「あと3,000円だけ足りない」といったシチュエーションで、利息を最小限に抑えながら利用できます。

また原則無利息期間はありませんが、時期によっては「契約日から60日間で返済した利息を期間限定ファミマポイントで還元」などのキャンペーンが展開されている事があります。

- 「2,000円だけ」など、千円単位で無駄なくお金を借りたい人

- 毎日の買い物をファミリーマートで済ませることが多い人

- ファミペイアプリをすでにスマホに入れている人

ファミペイローンの基本情報

| 貸金業社名 | 株式会社ファミマデジタルワン |

| 貸金業社登録番号 | 関東財務局長(2)第01525号 |

| 日本貸金業会会員番号 | 第006200号 |

| 代表者名 | 中野 和浩 |

| 本店所在地 | 〒108-0023 東京都港区芝浦三丁目1−21 |

| 電話番号 | 0364367790 |

中小消費者金融(街金)おすすめ15選!大手の審査に不安な方にも柔軟に対応

「過去にスマホ代を滞納してしまった」「すでに他社から数件借りている」といった理由で大手消費者金融の審査に落ちてしまった方は諦めるのではなく中小消費者金融、いわゆる街金の利用を検討しましょう。

セントラル:自動契約機(全国17カ所)への来店が必要。振込は平日のみ。

※その他の中小は土日申込→翌営業日対応。土日の即日融資は大手の方が確実。

中小消費者金融はコンピューターによる自動のスコアリング審査ではなく、担当者が一人ひとりの事情を直接確認する独自の柔軟な審査(対面・電話等)を行っています。「過去の履歴」よりも「今の収入状況」を重視してくれるため、大手で断られた方でも借りられる可能性が十分にあります。

以下では金融庁の認可を受けており、全国どこからでもWeb申し込みが可能な優良・安全な中小消費者金融15社を厳選して比較します。

| 業者名 | 金利(実質年率) | 限度額 | 最短融資時間 | 無利息期間 | 土日の即日融資 | 電話 | 郵送物 | 申込年齢 |

|---|---|---|---|---|---|---|---|---|

| 1.セントラル | 4.8〜18.0% | 1〜300万円 | 最短即日 (平日14時までの申込受付) | 初回30日間 (契約翌日から) | 可能 (自動契約機「セントラルくん」の利用が必要) | 原則あり (一度会話後に判断) | 原則なし (カードレス可) | 20〜69歳 (安定収入必須) |

| 2.ベルーナノーティス | 4.0〜18.0% | 1〜300万円 | 最短即日 | 14日間 (完済後再利用でも適用) | 可能 (最短30分審査) | 原則あり (一度会話後に判断) | あり (カード郵送) | 20〜80歳 (配偶者貸付あり) |

| 3.フクホー | 7.3〜20.0% (10万円以下:20%、10〜100万円:18%、100〜200万円:15%) | 5〜200万円 | 最短即日 (平日15時までの契約手続きで当日融資の可能性あり) | なし | 土日申込は翌営業日 | 原則あり (一度会話後に判断) | あり (コンビニ発券なら自宅郵送なし) | 20〜65歳 (安定収入必須) |

| 4.フタバ | 14.959〜19.945% (10万円以下:19.945%、10〜50万円:17.950%) | 1〜50万円 | 最短即日 (平日16時までの申込受付) | 初回30日間 (契約翌日から) | 土日申込は翌営業日 | 原則あり | あり (契約書類郵送) | 20〜73歳 (安定収入必須) |

| 5.ダイレクトワン | 4.9〜18.0% | 1〜300万円 | 最短即日(Web申込・平日) | 初回55日間 (契約翌日から) | 土日申込は翌営業日 | 原則なし | あり (店頭窓口契約の場合はなし) | 20〜74歳 (安定収入必須) |

| 6.アロー | 14.95〜19.94% | 1〜200万円 | 最短45分 | なし | 土日申込は翌営業日 | 原則なし | 原則なし (通常申込の場合は郵便物あり) | 22〜70歳 (安定収入必須) |

| 7.いつも | 4.8〜20.0% | 1〜500万円 | 最短45分 | 初回60日間 (契約翌日から) | 土日申込は翌営業日 | 原則なし | 原則なし | 20歳〜65歳 (安定収入必須) |

| 8.ニチデン | 7.3〜17.52% | 1〜50万円 | 最短10分 | 初回100日間 | 土日申込は翌営業日 | 原則あり | あり (振込貸付を希望の場合にあり) | 20歳〜 (安定収入必須) |

| 9.エイワ | 17.9507%(10万円以上)/ 19.9436%(10万円未満) | 1〜50万円 | 最短即日 (来店必須) | なし | 土日申込は翌営業日 | 原則あり | あり (事前確認した上で届ける場合あり) | 20歳〜 (配偶者貸付あり) |

| 10.ライフティ | 8.0〜20.0% | 1,000円〜500万円 | 最短即日 | 初回35日間 (契約翌日から) | 土日申込は翌営業日 | 原則あり | あり (契約書類郵送) | 20歳〜69歳 (安定収入必須) |

| 11.アルコシステム | 15.0〜20.0% | 〜50万円 | 最短即日 | なし | 土日申込は翌営業日 | 原則あり | あり | 20歳〜 (安定収入必須) |

| 12.AZ(エーゼット) | 7.0〜18.0% | 1〜200万円 | 最短即日 (平日17:30まで) | なし | 土日申込は翌営業日 | 原則あり | あり | 20歳〜70歳 |

| 13.キャッシングMOFF(旧エニー) | 15.0〜20.0% | 1〜100万円 | 最短即日 | なし | 土日申込は翌営業日 | 原則あり | あり | 20歳〜 (安定収入必須) |

| 14.プラン | 12.0〜20.00% | 1〜300万円 | 最短即日 (来店の場合はその場で現金受渡可能) | なし | 土日申込は翌営業日 | 原則あり | あり (コンビニ券売なら自宅郵送なし) | 20歳〜 (安定収入必須) |

| 15.プランネル | 4.5〜18.0% | 1〜300万円 | 翌営業日以降 | なし | 基本的に翌営業日以降 | 原則なし | 原則なし (カードレス可) | 20歳〜85歳 |

1. セントラル|中小で迷ったらココ!セブン銀行ATMが使えて大手並みに便利

セントラルは、愛媛県を拠点に全国展開している創業50年以上の老舗消費者金融です。中小でありながら、大手と遜色ないサービスを提供しており、中小消費者金融の中でも利用しやすい消費者金融です。

セントラルで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 4.8%〜18.0% |

| 限度額 | 1万円〜300万円 |

| 最短融資時間 | 最短即日(平日14時までの申込受付) |

| 無利息期間 | 初回契約日の翌日から最大30日間 |

| 電話連絡 | 勤務先への電話は原則あり |

| 郵送物 | カードレスの選択が可能 |

| 申込可能年齢 | 20歳〜69歳(安定収入必須) |

「大手の審査には通らなかったけれど、ATMで手軽にお金を出し入れしたい」という方に、セントラルは圧倒的におすすめです。中小消費者金融の多くは「銀行振込のみ」の対応ですが、セントラルは専用の「Cカード」が発行され、セブン銀行ATMでいつでも利用できます。

またカードレスの選択もできる為、郵送物でバレる心配はありません。中小消費者金融の中でも比較的柔軟に利用可能です。

- 大手と同じような感覚で、コンビニATMから手軽に借りたい人

- 中小でも無利息期間を利用してお得に借りたい人

- 創業50年以上の歴史がある老舗企業で安心して借りたい人

セントラルの基本情報

| 貸金業社名 | 株式会社セントラル |

| 貸金業社登録番号 | 四国財務局長(9)第00083号 |

| 日本貸金業会会員番号 | 第001473号 |

| 代表者名 | 黒河 栄一朗 |

| 本店所在地 | 〒790-0013 愛媛県松山市河原町9番地2 |

| 電話番号 | 0899413838 |

2. ベルーナノーティス|専業主婦でも借りられる!何度でも14日間無利息が適用される

通信販売でおなじみのベルーナグループが運営する消費者金融です。女性や高齢者、専業主婦の方への貸付に非常に積極的に行われている為、他の消費者金融で受付していない方でも申込可能です。

ベルーナノーティスで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 4.5%〜18.0% |

| 限度額 | 1万円〜300万円 |

| 最短融資時間 | 最短24時間以内の融資対応可能 |

| 無利息期間 | 初回・および条件クリアで何度でも14日間無利息 |

| 電話連絡 | 勤務先への電話あり |

| 郵送物 | 郵送物あり(カード発行) |

| 申込可能年齢 | 20歳〜80歳 (専業主婦は配偶者に収入があれば可) |

ベルーナノーティスは大手消費者金融が総量規制をはじめとした法律の都合で対応していない「専業主婦」にも対応してくれる中小消費者金融です。配偶者の同意書や婚姻関係証明書は必要になりますが、自分の収入がゼロでも借り入れできます。また、「何度でも14日間無利息になる」という独自のシステムがあるため、ピンチの時に少しだけ借りてすぐ返すという使い方もできるのが大きな強みです。

- 自身に収入がない専業主婦(主夫)の人

- 70代以上のシニア層で、他社の年齢制限に引っかかってしまう人

- 給料日前のピンチなどに、短期間だけ何度も利用したい人

ベルーナノーティスの基本情報

| 貸金業社名 | 株式会社サンステージ |

| 貸金業社登録番号 | 埼玉県知事(4)第03865号 |

| 日本貸金業会会員番号 | 第005746号 |

| 代表者名 | 松田 智博 |

| 本店所在地 | 〒362-0035 埼玉県上尾市仲町1−7−28 |

| 電話番号 | 0487768005 |

3. フクホー|柔軟な独自審査を実施!

大阪の難波に店舗を構える創業50年以上の老舗街金です。「他の審査で断られた方もご相談ください」というスタンスで、非常に柔軟な審査を行っています。

フクホーで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 7.3%〜20.0%(※10万円未満の場合は年20.0%) |

| 限度額 | 5万円〜200万円 |

| 最短融資時間 | 最短即日(平日15時までの契約手続きで当日融資の可能性あり) |

| 無利息期間 | なし |

| 電話連絡 | 勤務先への電話あり |

| 郵送物 | コンビニ発券なら自宅郵送物なし |

| 申込可能年齢 | 20歳〜65歳(安定収入必須) |

フクホーは、過去の信用情報も見ますが、「今現在、安定した収入があり返済していけるか」もしっかり見て判断してくれます。そのため、提出書類として本人確認書類、所得証明、住民票の提示、更に健康保険証を持っている事も必須条件としています。その分、一人ひとりの状況を丁寧に見てくれる為、「どこからも借りられず本当に困っている」という方の強い味方です。

- 過去に債務整理や自己破産などを経験している人

- 自宅に契約書などの郵送物を絶対に送られたくない人

- 他社で立て続けに審査に落ちてしまっている人

フクホーの基本情報

| 貸金業社名 | フクホー株式会社 |

| 貸金業社登録番号 | 大阪府知事(7)第12736号 |

| 日本貸金業会会員番号 | 第001391号 |

| 代表者名 | 福井 啓一 |

| 本店所在地 | 〒541-0059 大阪府大阪市中央区博労町3丁目5番1号 御堂筋グランタワー15階 |

| 電話番号 | 0570666294 |

4. フタバ|他社借入が4件以内なら審査対象!多重債務でも検討してもらえる

フタバは東京都千代田区に本社を置く、1962年創業の超老舗消費者金融です。公式サイトに「他社借入4社以内の方が対象」と明記している、非常に珍しい業者です。

フタバで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 1〜10万円未満:14.959%〜19.945% 10〜50万円未満:14.959%〜17.950% |

| 限度額 | 1万円〜50万円 |

| 最短融資時間 | 最短即日(平日16時までの審査完了) |

| 無利息期間 | 契約日翌日から30日間無利息 |

| 電話連絡/郵送物 | 勤務先への電話あり / 自宅への契約書類郵送あり |

| 申込可能年齢 | 20歳〜73歳(安定収入必須) |

通常、消費者金融は他社借入が3件以上あると一発で審査に落とすことが多いですが、フタバは「他社借入が4社以内の方が対象」とホームページで明示しています。限度額は最大50万円と低めですが、上限金利が年17.95%と、他の中小消費者金融と比べて良心的なのも嬉しいポイントです。「あちこちから借りていて、大手の審査に通らない」という方はまずフタバを検討しましょう。

- すでに他社から3件〜4件のお金を借りてしまっている人

- 50万円以下の少額を、できれば無利息期間付きで借りたい人

- レディース専用で対応してくれる業者がいい女性

フタバの基本情報

| 貸金業社名 | フタバ株式会社 |

| 貸金業社登録番号 | 東京都知事(5)第31502号 |

| 日本貸金業会会員番号 | 第000034号 |

| 代表者名 | 福嶌 暢次郎 |

| 本店所在地 | 〒101-0032 東京都千代田区岩本町3−2−10 SN岩本町ビル3階 |

| 電話番号 | 0358335511 |

5. ダイレクトワン|スルガ銀行グループの安心感と55日間の無利息期間で利用しやすい

ダイレクトワンは、スルガ銀行グループが提供している消費者金融です。中小消費者金融としての柔軟な審査と銀行グループならではの安心感を両立しています。

ダイレクトワンで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 4.9%〜20.0% |

| 限度額 | 1万円〜300万円 |

| 最短融資時間 | 最短即日 |

| 無利息期間 | 初回借入日の翌日から55日間無利息 |

| 電話連絡 | 原則なし |

| 郵送物 | 店頭窓口契約なら郵送物なし オンラインや郵送契約の場合はあり |

| 申込可能年齢 | 20歳〜74歳(安定収入必須) |

ダイレクトワンの最大の強みは、なんと言っても初回借入の際に付与される55日間という長さの無利息期間です。約2ヶ月分の利息が無料になるため、少し長めの期間で返済を考えている方にとっては最高の選択肢です。また中小消費者金融の中では珍しく原則電話連絡なし、店頭窓口契約なら郵送物もなしとできる為、誰にも知られたくない場合にもおすすめです。

- 無利息期間をできるだけ長く、フル活用したい人

- 中小消費者金融の利用が初めてで、運営元がしっかりしている会社を選びたい人

- 電話連絡や郵送物がない中小消費者金融業社を選びたい人

ダイレクトワンの基本情報

| 貸金業社名 | ダイレクトワン株式会社 |

| 貸金業社登録番号 | 東海財務局長(15)第00027号 |

| 日本貸金業会会員番号 | 第003633号 |

| 代表者名 | 安齋 善毅 |

| 本店所在地 | 〒410-0892 静岡県沼津市魚町1 |

| 電話番号 | 0559638131 |

6. アロー|中小には珍しい「専用アプリ」完結で郵送物なし・電話連絡なしを実現!

愛知県名古屋市に本社を置くアローは、中小消費者金融でありながら「専用のスマホアプリ」を提供している、非常に先進的な業者です。

アローで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 14.95%〜19.94% |

| 限度額 | 最大200万円 |

| 最短融資時間 | 最短45分(即日振込対応) |

| 無利息期間 | なし |

| 電話連絡 | 原則なし |

| 郵送物 | アプリ申し込みの場合は郵送物なし (通常申し込みの場合は郵送物ありだが、バレないように社名などの記載はない) |

| 申込可能年齢 | 22歳〜70歳(安定収入必須) |

アローは「大手の審査には通らない、でも自宅に契約書などの郵便物が届いて家族にバレるのは絶対に困る!」という方におすすめです。アプリを使って本人確認書類などを送信すれば、完全ペーパーレスで契約でき、指定口座へすぐに振り込んでくれます。電話連絡も原則なしなので周囲にバレたくない場合も安心です。

ただし、年齢制限が「22歳以上」と他社より少し厳しめに設定されている点には注意が必要です。

- 中小消費者金融でお金を借りたいが、周囲に内緒(郵送物なし・電話連絡なし)にしたい人

- スマホのアプリでサクッと申し込みを済ませたい人

- 22歳以上70歳以下で、過去の金融履歴に不安がある人

アローの基本情報

| 貸金業社名 | 株式会社アロー |

| 貸金業社登録番号 | 愛知県知事(6)第04195号 |

| 日本貸金業会会員番号 | 第005786号 |

| 代表者名 | 姜 永薫(美山 永薫) |

| 本店所在地 | 〒454-0911 愛知県名古屋市中川区高畑二丁目144番地 |

| 電話番号 | 0523539900 |

7. いつも|PayPay銀行口座開設で24時間365日いつでも融資可能

高知県に本社を置く「いつも」は、全国対応のWeb完結キャッシングに力を入れている業者です。PayPay銀行の口座を持っていれば24時間365日いつでも融資可能な体制を整えてくれている為、即時借入したい場合におすすめです。

いつもで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 4.8%〜20.0% |

| 限度額 | 1万円〜500万円 |

| 最短融資時間 | 最短45分 |

| 無利息期間 | 初回契約で最大60日間無利息 |

| 電話連絡 | 原則電話連絡なし |

| 郵送物 | Web完結で郵送物なし可能 |

| 申込可能年齢 | 20歳〜65歳(安定収入必須) |

中小の消費者金融は「平日の15時までに手続きしないと即日融資できない」というケースがほとんどですが、いつもはPayPay銀行と連携することで、24時間365日の即時振込を実現しています。夜間や休日に急にお金が必要になった際、大手並みのスピードで対応してくれる頼もしい存在です。60日間の無利息サービスも非常に魅力的です。

- PayPay銀行の口座を持っており、夜間や休日に即日融資を受けたい人

- 大手のような長い無利息期間(60日間)を利用したい人

- 電話で話すのが苦手で、LINEチャットで気軽に質問・相談したい人

いつもの基本情報

| 貸金業社名 | 株式会社 いつも |

| 貸金業社登録番号 | 高知県知事(4)第01519号 |

| 日本貸金業会会員番号 | 第005847号 |

| 代表者名 | 國澤 和人 |

| 本店所在地 | 〒780-0072 高知県高知市杉井流5番18号 |

| 電話番号 | 0888800777 |

8. ニチデン|初回利用は最大100日間無利息!関西在住者向けサービスが充実している

ニチデンは、大阪・奈良・和歌山など関西圏を中心に展開している消費者金融ですが、ネット申し込みにより全国から利用可能です。無利息期間が長く、関西圏であれば出張貸付のサービスもしています。

ニチデンで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 7.3%〜17.52% |

| 限度額 | 最大50万円 |

| 最短融資時間 | 最短10分 |

| 無利息期間 | はじめての利用で最大100日間無利息 |

| 電話連絡 | 勤務先への電話あり |

| 郵送物 | 振込貸付希望の場合はあり 返済が遅れて連絡がつかない場合は催促状あり |

| 申込可能年齢 | 20歳〜 |

ニチデンは「100日間(3ヶ月以上)の無利息期間」が最大の特徴です。例えばボーナス前に借りて、ボーナスが入ってから全額返すという使い方をすれば、完全に利息0円で乗り切ることができます。上限金利も年17.52%と大手よりも低く設定されており、審査スピードも最短10分ですませてくれます。特に関西圏(大阪・京都・兵庫・和歌山・奈良・滋賀・三重)にお住まいの方におすすめの中小消費者金融です。

- 3ヶ月(100日)以内に完済できる目処が立っている人

- とにかく審査・振込を急いでほしい人

- 関西エリアに住んでおり、地域密着型の親身な対応を求めている人

ニチデンの基本情報

| 貸金業社名 | 株式会社日電社 |

| 貸金業社登録番号 | 奈良県知事(7)第01139号 |

| 日本貸金業会会員番号 | 第002169号 |

| 代表者名 | 西川 正洋 |

| 本店所在地 | 〒7630-8244 奈良県奈良市三条町606番地19 |

| 電話番号 | 0742234444 |

9. エイワ|対面審査だからこそ借りられる!人情派の街金

全国に20以上の店舗を展開するエイワの最大の特徴は、「直接会って話をする(対面審査)」ことを絶対に妥協しないという徹底したスタイルです。

エイワで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 17.9507%〜19.9436% |

| 限度額 | 1万円〜50万円 |

| 最短融資時間 | 即日可能(※来店して審査完了後) |

| 無利息期間 | なし |

| 電話連絡 | 勤務先への電話あり |

| 郵送物 | 事前確認の上で送付する場合あり |

| 申込可能年齢 | 20歳〜(安定収入必須) |

「スマホでポチポチ申し込むのは簡単だけど、過去のデータだけで落とされるのは悔しい」という方は、エイワの店舗に行って担当者に直接熱意を伝えてください。エイワは説教される街金としてネットで噂になることもありますが、それは「お客さんに二度と借金で苦しんでほしくない」という愛のある対応の裏返しです。本当に親身になって再建の相談に乗ってくれる、昔ながらの人情派企業です。

- 過去の履歴がブラックで、ネットからの申し込みではどこも落ちてしまう人

- 直接担当者の目を見て、自分の今の返済能力をしっかり説明したい人

- エイワの店舗に直接足を運べる距離に住んでいる人

エイワの基本情報

| 貸金業社名 | 株式会社エイワ |

| 貸金業社登録番号 | 関東財務局長(15)第00154号 |

| 日本貸金業会会員番号 | 第001053号 |

| 代表者名 | 市川 章二 |

| 本店所在地 | 〒220-0023 神奈川県横浜市西区平沼1−7−12 |

| 電話番号 | 0453123550 |

10. ライフティ|1,000円単位で借りられる!セブン銀行ATM対応で便利

ライフティは比較的新しい中小消費者金融ですが、セブン銀行と提携しておりATMが使える為、借入や返済がしやすい業社です。

ライフティで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 8.0%〜20.0% |

| 限度額 | 1,000円〜500万円 |

| 最短融資時間 | 最短即日 |

| 無利息期間 | 初回利用で35日間無利息 |

| 電話連絡 | 電話による在籍確認あり |

| 郵送物 | 契約書等の自宅郵送あり |

| 申込可能年齢 | 20歳〜69歳 |

先に紹介したセントラルと並び、セブン銀行ATMが利用できる数少ない中小業者です。ローンカードは自宅に郵送されますが、一度手にしてしまえばあとはコンビニでいつでもお金を引き出せるため、利便性は抜群です。無利息期間も35日間の為、中小消費者金融の中では長く設定されています。

- 銀行振込ではなく手元のカードを使ってATMで気軽に出金したい人

- 必要な分だけ、1,000円単位で細かくお金を借りたい人

- 初回35日間の無利息期間を利用したい人

ライフティの基本情報

| 貸金業社名 | ライフティ株式会社 |

| 貸金業社登録番号 | 東京都知事(8)第28992号 |

| 日本貸金業会会員番号 | 第005552号 |

| 代表者名 | 栗原 達裕 |

| 本店所在地 | 〒163-0909 東京都新宿区西新宿2−3−1 新宿モノリス9階 |

| 電話番号 | 0367096450 |

11. アルコシステム|WEB完結・振込融資に特化した創業40年の老舗

兵庫県姫路市に本社を置くアルコシステムは、1983年の創業以来、一貫して独自の柔軟な審査を続けている非常に信頼の厚い業者です。

アルコシステムの借入条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 15.0%〜20.0% |

| 限度額 | 最大50万円 |

| 最短融資時間 | 最短即日 |

| 無利息期間 | なし |

| 電話連絡 | 勤務先への電話あり |

| 郵送物 | 郵送物あり |

| 申込可能年齢 | 20歳〜(安定収入必須) |

アルコシステムは「借りれないと思っていたけど借りられた」という口コミがネット掲示板などで多く見られる、知る人ぞ知る優良街金です。限度額は50万円までと控えめで金利も年20.0%になることが多いですが、その分「なんとかお金を貸してあげよう」という寄り添った審査をしてくれます。全国どこからでもネットで申し込めるため、地元に良い街金がないという方にもおすすめです。

- 過去の信用情報で傷がついており、大手の審査が絶対に無理な人

- 来店不要で、指定の銀行口座に直接お金を振り込んでほしい人

- 長年の運営実績がある老舗の業者で安全に借りたい人

アルコシステムの基本情報

| 貸金業社名 | 株式会社アルコシステム |

| 貸金業社登録番号 | 兵庫県神戸県民局長(15)第50158号 |

| 日本貸金業会会員番号 | – |

| 代表者名 | 松元 晃 |

| 本店所在地 | 〒670-0903 兵庫県姫路市立町82日本ビジネスビル3階 |

| 電話番号 | 0792887500 |

12. AZ(エーゼット)|京都の優良街金!平日17時半まで即日振込融資対応してくれる

京都市下京区に店舗を構えるAZ株式会社は、全国対応のWeb完結振込融資を行っている中小消費者金融です。

AZで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 7.0%〜18.0% |

| 限度額 | 1万円〜200万円 |

| 最短融資時間 | 最短即日(平日17:30まで) |

| 無利息期間 | なし |

| 電話連絡 | 勤務先への電話あり |

| 郵送物 | 郵送物あり |

| 申込可能年齢 | 20歳〜70歳以下 |

AZは平日17:30までの申し込みで即日融資対応してくれる可能性がある事です。最短30分の審査時間のため、夕方に駆け込んでも間に合う可能性があります。また、他社借入を一本化する「おまとめローン」にも積極的なため、複数社への返済で首が回らなくなっている方は相談してみる価値があります。

- 平日の夕方までに借入したい人

- 複数の借金があり、おまとめローンで返済を一本化したい人

- 京都近郊に住んでおり、直接店頭でも相談できる環境にある人

AZの基本情報

| 貸金業社名 | AZ株式会社 |

| 貸金業社登録番号 | 京都府知事(6)第03407号 |

| 日本貸金業会会員番号 | 第005562号 |

| 代表者名 | 木下 健治 |

| 本店所在地 | 〒600-8383 京都府京都市下京区大宮通綾小路下ル綾大宮町50番地 アヤノビル2F4F |

| 電話番号 | 0758217800 |

13. キャッシングMOFF(旧エニー)|おまとめローンにも強い全国対応の街金

以前は「キャッシングエニー」という名前で親しまれていた業者が、名称を変更してサービスをリニューアルしたのが「MOFF」です。

キャッシングMOFF(旧エニー)で借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 15.0%〜20.0%(※おまとめローンは別金利設定) |

| 限度額 | 1万円〜100万円 |

| 最短融資時間 | 最短即日 |

| 無利息期間 | なし |

| 電話連絡 | 勤務先への電話あり |

| 郵送物 | 郵送物あり |

| 申込可能年齢 | 20歳〜(安定収入必須) |

名称こそ新しくなりましたが、中身は長年柔軟な審査を行ってきた実績のある業者です。通常のフリーローンのほかに、総量規制の対象外となる「おまとめローン」に力を入れており、多重債務で苦しんでいる方の救済に積極的です。全国どこからでも申し込み・振込融資が可能です。

- 他社借入が多く、総量規制(年収の3分の1)に引っかかりそうな人

- 毎月の返済額を減らすために、おまとめローンを利用したい人

- 過去に金融事故の履歴があるが、現在は安定して働いている人

14. プラン|1万円からの少額融資に特化!来店・ネットどちらも対応

大阪市(なんば・梅田)に2店舗を構えるプランは、関西を中心に全国へ振込融資を行っている地域密着型の中小消費者金融です。

プランで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 12.0%〜20.0% |

| 限度額 | 1万円〜50万円(最高300万円) |

| 最短融資時間 | 最短即日 (※来店の場合はその場で現金手渡しも可能) |

| 無利息期間 | なし |

| 電話連絡 | 勤務先への電話あり |

| 郵送物 | コンビニ発券なら自宅郵送物なし |

| 申込可能年齢 | 20歳〜(安定収入必須) |

プランは限度額が最大50万円と小規模ですが、その分「1万円〜10万円」といった少額の審査には非常に柔軟に対応してくれます。ネット完結で全国から申し込めますが、もし大阪の店舗に直接足を運べるのであれば、審査完了後にその場で現金を直接受け取ることができるため、銀行の振込時間を気にせず即日融資が受けられます。

- 1万円〜5万円程度の本当に少額だけを、審査に落とされず借りたい人

- 自宅に契約書などの郵便物が届くのを避けたい人

- 大阪(なんば・梅田)の店舗に直接行って、その場で現金を受け取りたい人

プランの基本情報

| 貸金業社名 | 有限会社プラン |

| 貸金業社登録番号 | 大阪府知事(9)第11259号 |

| 日本貸金業会会員番号 | 第002156号 |

| 代表者名 | 金 尚秀(木村 尚秀) |

| 本店所在地 | 〒556-0011 大阪府大阪市浪速区難波中2丁目9番2号 リバーライズ難波ビル4階 |

| 電話番号 | 0666300911 |

15. プランネル|85歳まで融資に対応!日本文化センターグループで安心感もあり

プランネルは、1984年(昭和59年)創業の老舗中小消費者金融で、通販でおなじみの日本文化センターグループ企業です。東京都知事登録・日本貸金業協会会員の正規業者です。

プランネルで借入する時の条件

| 項目 | 詳細内容 |

| 金利(実質年率) | 4.5%〜18.0% |

| 限度額 | 1万円〜300万円 |

| 最短融資時間 | 翌営業日以降 |

| 無利息期間 | なし |

| 電話連絡 | 原則なし |

| 郵送物 | 原則なし |

| 申込可能年齢 | 20歳〜85歳 |

プランネルの最大の特徴は85歳まで申込可能という業界でも最高水準の年齢上限です。多くの消費者金融が69〜74歳を上限としている中、定年退職後も安定した収入がある方、年金以外の収入がある高齢者の方も申し込みができます。

また、返済期間が最長96回(8年)と長めに設定できるため、月々の返済負担を抑えたい方にも向いています。中小消費者金融では珍しく口座自動引落による返済に対応しており、返済忘れの心配がありません。

一方、即日融資には非対応で、審査から融資まで数日〜1週間程度かかる場合があります。急ぎの資金需要には向いていません。また、証書貸付方式のため、追加で借入が必要な場合は再契約が必要になる点も注意が必要です。

- 60歳以上・定年後でも安定した収入があり、カードローンを検討している方

- 即日融資は不要で、数日の余裕をもって借りたい方

- 返済を口座自動引落でシンプルに管理したい方

プランネルの基本情報

| 貸金業社名 | 株式会社プランネル |

| 貸金業社登録番号 | 東京都知事(13)第07439号 |

| 日本貸金業会会員番号 | 第002797号 |

| 代表者名 | 品川 博美 |

| 本店所在地 | 〒102-0094 東京都千代田区紀尾井町3−12 紀尾井町ビル5階 |

| 電話番号 | 0332303200 |

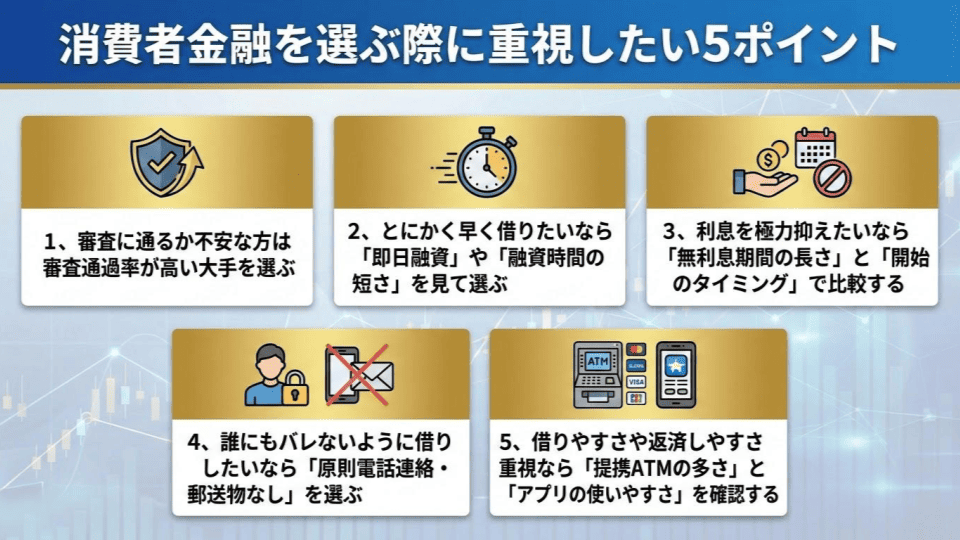

消費者金融の選び方!絶対に失敗しないための5つの比較ポイント

消費者金融は大手だけでも数多くの種類があり「結局どれを選べばいいの?」と迷ってしまいますよね。 失敗しない為には、自分が一番優先したい目的に合わせてしっかり比較する事が必要です。以下の5つのポイントから、自分に合った選び方をチェックしましょう。

1.審査に通るか不安な方は審査通過率が高い大手を選ぶ

「審査に通るかどうかが一番心配…」という方は、各社がIR情報などで公式に発表している新規成約率(新規貸付率)を目安に選びましょう。法律上「審査が甘い」と謳う業者は存在しませんが、成約率を見れば「申し込んだ人のうち、どのくらいの割合が実際に借りられたか」を客観的に判断できます。

- 成約率が「30%〜40%前後」で推移している大手(アコムやアイフルなど)は、比較的多くの方に融資を行っている目安になります

- はじめての借入であれば、大手5社(プロミス、アコム、アイフル、レイク、SMBCモビット)を選ぶのが最も安心です

- 中小消費者金融は総じて低い傾向にあります

【参考】大手5社の新規成約率(新規貸付率)

| 業社名 | 新規成約率(新規貸付率) |

|---|---|

| プロミス | 非公開(公開していた2023年ごろまでは30%〜40%の間で推移) |

| アコム | 38.9%(2025年10月〜2026年2月の期累計) |

| アイフル | 30.7%(2025年4月〜2026年1月累計) |

| レイク | 非公開(2025年度中間発表資料によると申込件数432,000件に対して新規顧客数109,000件と約25%が新規顧客) |

| SMBCモビット | 非公開 |

2.とにかく早く借りたいなら「即日融資」や「融資時間の短さ」を見て選ぶ

「今日中にどうしても現金が必要!」という方は、公式サイトに記載されている「最短融資時間」と「即日振込の対応時間」を必ず確認してください。大手消費者金融の多くは即日融資に対応していますが、スピードには数分〜数十分の差があります。

- 最短融資時間: 「最短3分」「最短15分」など、審査から融資までがスピーディーな業者を選びましょう。

- 夜間の申し込み対応: 即日融資を受けるには「21時まで」など審査回答のタイムリミットがあります。

- 24時間振込: 自分のメインバンク宛に、土日や夜間でも即時振込をしてくれるかも重要です。またメインバンクがモアタイム(振込時間拡張)を導入しているかによっても変わってきます。

【参考】最短融資時間が20分以内の消費者金融

| 業社名 | 最短融資時間 | 申し込み時間制限 | 振込時間 |

|---|---|---|---|

| プロミス | 最短3分 | 21時まで | 24時間365日対応 (参考:金融機関別振込実施時間検索) ※以下メンテナンス時間は振込予約となる。 土曜:23:30〜24:00 日曜:0:00〜4:00、18:50〜24:00 月曜:7:00〜8:00 |

| アコム | 最短20分 | 21時まで | 24時間365日対応 ※以下メンテナンス時間は利用不可 ・毎週月曜日 1:00 ~ 5:00 ・毎日 23:50 ~ 0:10 |

| アイフル | 最短18分 | 21時まで | 24時間365日対応 ※以下メンテナンス時間は利用不可 ・毎週月〜土 23:50 ~ 24:00 ・毎週日曜 23:50 ~ 24:00、0:00〜6:00 |

| レイク | 最短15分 | 21時まで (日曜日は18時まで) | 金融機関により異なる (参考:お借入可能金融機関検索) |

| SMBCモビット | 最短15分 | 21時まで | 金融機関により異なる (参考:振込可能金融機関一覧) |

| ニチデン | 最短10分 | 18時まで (土曜は13時まで) ネット受付は24時間 | 金融機関により異なる |

3.利息を極力抑えたいなら「無利息期間の長さ」と「開始のタイミング」で比較する

消費者金融の金利は、大手であれば上限金利が年18.0%前後とほぼ横並びです。そのため、返済総額を安く抑えるには「無利息期間(金利0円サービス)」を最大限に活用するのが鉄則です。

ここで絶対に注意すべきなのが、無利息期間の開始のタイミングです。

- 「契約日の翌日から」開始(アコム・アイフル等): 契約後すぐにお金を借りなくても、無利息期間のカウントが減ってしまいます。すぐにお金を引き出す人向けです。

- 「初回借入日の翌日から」開始(プロミス): 契約だけしておいて、実際に「お金を借りた日」から無利息期間がスタートします。とりあえず枠だけ作っておきたい人にとって非常に有利です。

【参考】無利息期間がある消費者金融

プロミスは唯一「初回利用日の翌日」から無利息期間が開始する消費者金融です。

レイクは最長365日と消費者金融の中では一番長い無利息期間を設定できます。

その他、ダイレクトワン、いつも、ニチデンは他消費者金融よりも長めの期間設定です。

ベルーナノーティスは14日間ですが、2回目以降でも適用されます。

| 業社名 | 無利息期間日数 | 開始日 |

|---|---|---|

| プロミス | 初回30日間 | 初回利用日の翌日から |

| アコム | 初回30日間 | 契約日の翌日から |

| アイフル | 初回30日間 | 契約日の翌日から |

| レイク | 初回60日間(Web・契約額50万未満) または365日間(Web・契約額50万以上) | 契約日の翌日から |

| LINEポケットマネー | 初回30日間 | 契約日の翌日から |

| セントラル | 初回30日間 | 契約日の翌日から |

| ベルーナノーティス | 14日間 (完済後再利用でも適用) | 契約日の翌日から |

| フタバ | 初回30日間 | 契約日の翌日から |

| ダイレクトワン | 初回55日間 | 契約日の翌日から |

| いつも | 初回60日間 | 契約日の翌日から |

| ニチデン | 初回100日間 | 契約日の翌日から |

| ライフティ | 初回35日間 | 契約日の翌日から |

4.誰にもバレないように借りたいなら「原則電話連絡・郵送物なし」を選ぶ

「職場に電話がかかってくるのは困る」「自宅にカードの郵便物が届いて家族にバレたくない」という方は、「Web完結(スマホ完結)」での申し込みに特化した業者を選びましょう。

- 在籍確認の電話: 公式サイトに「原則として電話での在籍確認なし」と明記されている業者(アイフル、プロミスなど)を選びましょう。書類提出(社会保険証や給与明細など)で審査を代替してくれます。

- 郵送物の有無: 「カードレス」を選択し、ローンカードを発行せずにスマホアプリだけでお金を借りられる業者なら、自宅への郵送物を完全にゼロにできます。

大手消費者金融は原則電話連絡なし、郵送物なしを選択できる為、どこを選んでも大差ありません。

中小消費者金融は大手とは対照的にほぼ全ての業者がどちらかは必須になってます。電話連絡と郵送物のどちらも原則なしとなっているのは「アロー」と「いつも」の2業社のみです。

5.借りやすさや返済しやすさ重視なら「提携ATMの多さ」と「アプリの使いやすさ」を確認する

お金を借りた後の「使い勝手」も重要な比較ポイントです。返済が面倒だと、うっかり延滞してしまい遅延損害金が発生するリスクがあります。

- 提携ATM: 全国のコンビニATM(セブン銀行、ローソン銀行など)で24時間いつでも借入・返済ができるか確認

- スマホATM取引: キャッシュカードがなくても、スマホアプリのQRコード読み取りだけでコンビニATMから出金できる機能があると、財布を持たずに急な出費に対応できる

- 手数料: 自社ATMや特定の返済方法(口座振替やインターネット返済)なら手数料無料になる業者を選ぶと、余計なコストを省ける

大手消費者金融はコンビニの提携ATMや独自アプリなど返済方法が多数用意されています。

中小消費者金融は返済方法が限られるケースもある為、事前に確認しておきましょう。

中小消費者金融で多様な返済方法を求める方は提携ATMのあるセントラル、ベルーナノーティス、ライフティがおすすめです。

職業・属性別!消費者金融で借りるための条件とおすすめの選び方

「アルバイトだけど審査に通る?」「専業主婦は借りられないって本当?」など、ご自身の職業や属性によって審査への不安は異なりますよね。 消費者金融は「毎月安定した収入があるか」を重視するため、職業ごとに押さえておくべき条件と選び方のコツがあります。

学生(大学生・専門)は「18歳以上でアルバイト収入あり」に対応している業者を選ぶ

学生がお金を借りるための絶対条件は、「18歳以上(高校生を除く)であること」と「アルバイト等で自分の収入があること」の2点です。

民法改正により成人年齢が18歳に引き下げられた事から18歳・19歳でも親の同意書なしで申し込めるようになりました。ただし現在18歳以上で申し込める消費者金融はプロミスのみで、他社は20歳以上のケースがほとんどです。

またプロミスで18歳、19歳が申し込む場合は収入証明書の提出が必須になります。親権者の同意は不要ですので、18歳〜19歳で借入を検討している学生の場合、プロミスを検討しましょう。

- 単発バイトではなく、シフト制などで「毎月継続して給料が入っている状態」であれば、学生でも審査に通る可能性は十分にあります

- 学生専用ローンよりも、大手消費者金融の「初回無利息サービス」を利用した方が、結果的に利息を安く抑えられるケースが多くおすすめです

パート・アルバイトは少額でも毎月安定した収入があれば審査してもらえる

パートやアルバイト、派遣社員の方で「年収が低いから審査に落ちるかも…」と心配する必要はありません。消費者金融の審査で最も重視されるのは、年収の高さではなく「収入の安定性」です。

- 月の収入が数万円程度(例:月収5万円など)であっても、毎月途切れずにシフトに入って給料をもらっていれば「安定した収入がある」と見なされ、審査対象になります。

- ただし、貸金業法の「総量規制」というルールにより、借りられる上限額は「年収の3分の1まで」となります。(例:年収120万円のアルバイトなら、借入上限は最大40万円まで)

専業主婦は本人収入がないため大手は原則不可!配偶者貸付やカードローンを選ぶ

ご自身にアルバイトやパート等の収入が一切ない「専業主婦(主夫)」の方は、アコムやアイフルなどの大手消費者金融では原則としてお金を借りることができません。 これは法律(総量規制)で「年収の3分の1を超える貸付」が禁止されており、年収が0円の場合は貸付上限も0円になってしまうためです。

専業主婦の方がお金を借りるには、以下2つの例外的な方法を選ぶ必要があります。

- 配偶者貸付に対応した中小消費者金融を選ぶ

ベルーナノーティスなどの一部の中小消費者金融では、夫(配偶者)の年収と合算して審査を受けられる「配偶者貸付」という制度を利用できます。(※配偶者の同意書や婚姻関係の証明書が必要です) - 銀行カードローンを選ぶ

銀行は貸金業法の対象外(総量規制の例外)となるため、ネット銀行などの一部の銀行カードローンでは「配偶者に安定した収入があれば専業主婦でも申込可能」としている場合があります。

【参考】配偶者貸付のあるおすすめ中小消費者金融

配偶者貸付のある中小消費者金融の中でもおすすめなのはベルーナノーティスとエイワです。特にベルーナノーティスは貸付限度額が300万円、無利息期間が何度でも14日間、土日申込による融資も可能、提携ATMによる貸付、返済が可能など非常に使い勝手の良い業者となっています。

無職・失業中の方は借入不可!生活福祉資金などの「公的融資制度」を検討する

現在お仕事をされておらず、年金収入等もない無職・失業中の方は、返済能力がないと判断されるため、どの消費者金融であっても絶対に審査に通りません。

もし「無職でも借りられる」「審査なしで即日融資」と謳う業者があれば、それは100%違法な闇金(ヤミ金融)ですので絶対に利用してはいけません。法外な利息を請求され、取り返しのつかないトラブルに巻き込まれます。

では無職や失業中の方が借入する方法はないのか?と言われるとそうではなく、公的融資制度を頼る事が最適解です。

お住まいの地域の社会福祉協議会が窓口となっている生活福祉資金貸付制度やハローワークでの求職者支援資金融資などの国の支援制度がありますので、そちらを検討しましょう。無利子、または極めて低い金利で生活費を借りることができます。

低所得者や高齢者、障害者の生活を経済的に支えるとともに、その在宅福祉および社会参加の促進を図ることを目的とした貸付制度です。厚生労働省が提供している貸付制度で以下のような世帯に属する方が対象となります。

| 低所得者世帯 | 必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度) |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 |

審査落ちを防ぐ!消費者金融の審査基準と通るための6つのコツ

「自分にぴったりの1社が見つかった!さっそく申し込もう」と焦るのは禁物です。 どれだけ審査通過率が高い大手を選んでも、申し込み時のちょっとしたミスや知識不足が原因で、審査に落ちてしまうケースは非常に多いからです。

審査通過の可能性を最大限に高め、スムーズにお金を借りるために、申し込み前に必ず以下の6つのコツ(鉄則)をチェックしてください。

信用情報(クレジットヒストリー)をクリーンに保つ!スマホ代の滞納にも注意

消費者金融の審査において、最も重要視されるのが信用情報いわゆるクレジットヒストリーと呼ばれるものです。審査の際、業者は必ず指定信用情報機関(CICやJICCなど)のデータを照会し、あなたの過去の金融取引履歴をチェックします。

クレジットカードの支払いや他社ローンの返済遅延がある場合はもちろんですが、意外と盲点なのが「スマートフォンの本体代金の分割払い」です。これも立派なクレジット契約(ローン)とみなされる為、毎月のスマホ代をうっかり滞納してしまうと信用情報に傷がつき、審査に通らなくなるため日頃から注意しましょう。

基本的に返済期日や支払い期日があるものは守る事を徹底していれば大丈夫です。

「年収の高さ」よりも「勤続年数と安定した継続収入」が最重要!

「年収が低いから審査に落ちるのでは…」と不安になる方が多いですが、消費者金融の審査システム(属性スコアリング)は、年収の高さよりも「将来にわたって安定して返済し続けてくれるか(離職リスクの低さ)」を高く評価します。

例えば、「年収800万円だけど、先月転職したばかりで勤続1ヶ月の人」よりも、「年収200万円のパートだけど、同じ職場で3年間休まずに働いている人」の方が、収入の安定性が高いと見なされ、審査において有利になるケースが多々あります。

提出書類を減らして早く借りる!希望借入額は「50万円以下」に設定する

消費者金融でお金を借りる際、基本的には運転免許証などの本人確認書類だけで申し込めますが、貸金業法のルールにより、以下の条件に当てはまる場合は源泉徴収票や給与明細などの収入証明書の提出が義務付けられています。

精緻に返済能力の調査を行うためには、正確な資力を確認する必要があり、客観的に信頼性の高い書類を徴求することが求められます。

貸金業者に対しては、次のいずれかに該当する貸付けの契約(保証契約を除く)を締結しようとする場合、顧客から資力を明らかにする書面を徴求すること、そして、それに基づき返済能力を調査することが義務づけられています。引用元:日本貸金業協会-年収を証明する書類とは

- 貸付けの金額(極度方式基本契約にあっては、極度額)が、既存の貸付けの契約の貸付けの残高(極度方式基本契約にあっては、極度額)と合算して50万円を超える貸付けに係る契約

- 貸付けの金額(極度方式基本契約にあっては、極度額)が、既存の貸付けの契約の貸付けの残高(極度方式基本契約にあっては、極度額)と、指定信用情報機関から提供を受けた他の貸金業者の貸付けの残高を合算して100万円を超える貸付けに係る契約

日本貸金業協会において上述されているように

- 1社からの希望借入額が50万円を超える場合

- 他社からの借入残高との合計が100万円を超える場合

この2点のどちらかに該当する場合は収入証明書が必要になります。収入証明書を用意するのは手間がかかり、審査時間も余分にかかってしまいます。「とにかく今日中に、面倒な手続きなしで早く借りたい」という場合は、初回の希望借入額を必ず50万円以下に設定しましょう。

他社借入の件数・金額は正確に!虚偽申告や入力ミスは一発アウト

申し込みフォームには他社からの借入件数・金額を入力する項目がありますが、審査を少しでも有利にしようと少なく申告したり、嘘をついたりするのは絶対にNGです。

先述の通り、業者は信用情報機関のデータを1秒で照会できるため、他社でいくら借りているかはすぐにわかります。その為、嘘の申告をすると不誠実な顧客である、お金に相当困っていると判断され、その時点で審査落ちになります。また、単なる入力ミスであっても虚偽申告と疑われるリスクがあるため、送信前には必ず数字を確認して正しい数字を送りましょう。

初回の希望借入額は「必要最小限(5万〜10万円など)」にする

収入証明書が不要になる50万円以下にするのはもちろんの事、今本当に必要な金額だけ(例えば5〜10万円)で申し込むのが、審査のハードルを下げる為の最も有効な手段です。

業者側からすれば、まだ一度も返済実績がない新規の顧客に対して、いきなり数十万円の大きな枠を与えるのはリスクを伴います。まずは必要最小限の少額で申し込み、審査をサクッと通過させましょう。契約後、毎月遅れずに返済をして確実に返済を行う事で信用実績を積んでいきます。

「優良な顧客」としての信用を獲得してけば、後から借入限度額の増額を申請できますので、ご利用は計画的にいきましょう。

短期間での複数社への同時申し込み(申し込みブラック)を避ける

「審査に落ちるのが不安だから、とりあえずアコム、プロミス、アイフル…と一気に3〜4社申し込んでおこう」という行為は、申し込みブラックと呼ばれ、自ら審査落ちしにいくようなものなので絶対にやめてください。

消費者金融への申込履歴は「いつ・どの会社に申し込んだか」という記録も、信用情報機関には半年間残ります。短期間に何社も申し込みをしている履歴を見ると、審査担当者は「あちこちからお金を借りようとしている=多重債務に陥る危険性が極めて高い」と警戒します。

申し込みは、本命の1社もしくは多くても2社までに絞る事を絶対ルールとして覚えておきましょう。

消費者金融とは?「やばい・危ない」は誤解!貸金業法に基づく安全なサービス

消費者金融と聞くと、昔のテレビドラマなどの影響で「法外な利息を取られそう」「取り立てが怖そう」「一度借りたら終わり」といったネガティブなイメージを持つ方も少なくありません。

しかし、現在の消費者金融は、そのようなやばい・危ないというイメージとは全くの無縁の業界となっており、法律によって利用者が強力に守られている、極めてクリーンで安全なサービスとして確立されています。

消費者金融は金融庁の許可を得た国が認める正規の金融機関

消費者金融は、誰でも勝手に営業できるわけではありません。国が定めた貸金業法という非常に厳しい法律に基づき、金融庁(または都道府県知事)から正式に許可・登録を受けた正規の貸金業者のみが営業を行っています。

アコムやプロミスといった大手消費者金融はもちろん、本記事で紹介している中小消費者金融(街金)もすべて、国や自治体の厳しい審査と監査をクリアして運営されている安全な金融機関です。

消費者金融には貸金業者として国や地方自治体に登録する義務があります。それらに登録されている貸金業者は金融庁が提供している登録貸金業者情報検索サービスや貸金業者登録一覧で確認できます。

借りたら終わりは昔の話!法改正により「法外な利息」や「怖い取り立て」は現在一切ない

「お金を借りたら終わりだ!」と思う人もまだまだ多いかもしれませんが、2006年12月に抜本改正され、2010年に完全施行された改正貸金業法により、利用者に対する過剰な貸付や悪質な取り立ては徹底的に排除されました。トイチ(10日で1割)のような暴利や深夜の激しいドアノックといった怖い取り立ては、完全に過去の話なのでドラマの中だけの話と覚えておいてください。

法外な利息の禁止

利息制限法により、上限金利は年15.0%〜20.0%と厳格に定められています。これを超える利息を請求されることは絶対にありません。

(利息の制限)

引用元:利息制限法-第一章 利息等の制限

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

上述されているように元本の額が10万円未満なら年20%、元本の額が10万円〜100万円未満の場合、年18%、元本の額が100万円以上の場合年15%を超過する部分は無効となる為、これらを超える利息を請求する事は違法となります。

怖い取り立ての禁止

貸金業法第21条(取立行為の規制)により、脅迫めいた言葉を使う事や脅しつながる事は禁止されており、万一違反すれば業務停止などの重い行政処分を受けます。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。引用元:貸金業法第21条(取立行為の規制)詳細を見る

一 正当な理由がないのに、社会通念に照らし不適当と認められる時間帯として内閣府令で定める時間帯に、債務者等に電話をかけ、若しくはファクシミリ装置を用いて送信し、又は債務者等の居宅を訪問すること。

二 債務者等が弁済し、又は連絡し、若しくは連絡を受ける時期を申し出た場合において、その申出が社会通念に照らし相当であると認められないことその他の正当な理由がないのに、前号に規定する内閣府令で定める時間帯以外の時間帯に、債務者等に電話をかけ、若しくはファクシミリ装置を用いて送信し、又は債務者等の居宅を訪問すること。

三 正当な理由がないのに、債務者等の勤務先その他の居宅以外の場所に電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は債務者等の勤務先その他の居宅以外の場所を訪問すること。

四 債務者等の居宅又は勤務先その他の債務者等を訪問した場所において、債務者等から当該場所から退去すべき旨の意思を示されたにもかかわらず、当該場所から退去しないこと。

五 貼り紙、立看板その他何らの方法をもつてするを問わず、債務者の借入れに関する事実その他債務者等の私生活に関する事実を債務者等以外の者に明らかにすること。

六 債務者等に対し、債務者等以外の者からの金銭の借入れその他これに類する方法により貸付けの契約に基づく債務の弁済資金を調達することを要求すること。

七 債務者等以外の者に対し、債務者等に代わつて債務を弁済することを要求すること。

八 債務者等以外の者が債務者等の居所又は連絡先を知らせることその他の債権の取立てに協力することを拒否している場合において、更に債権の取立てに協力することを要求すること。

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

十 債務者等に対し、前各号(第六号を除く。)のいずれかに掲げる言動をすることを告げること

上述されているよう貸金業法の中で「正当な理由なく、午後9時から午前8時までの間に電話や訪問をすること」「勤務先など自宅以外の場所に電話や訪問をすること」「大声をあげたり脅迫めいた言葉を使うこと」など、社会的な問題となる行為は一通り禁止されている為、恫喝や恐喝のような事態になる事はありません。

安全な正規業社と闇金(違法業社)の決定的な違いと見分け方

国に登録せず、法律を無視して違法な高金利や悪質な取り立てを行う犯罪組織が闇金(ヤミ金融)です。SNSやネット掲示板などで甘い言葉を使って誘ってきますが、以下の3つのポイントをチェックすれば、安全な正規業者と闇金を簡単に見分けることができます。

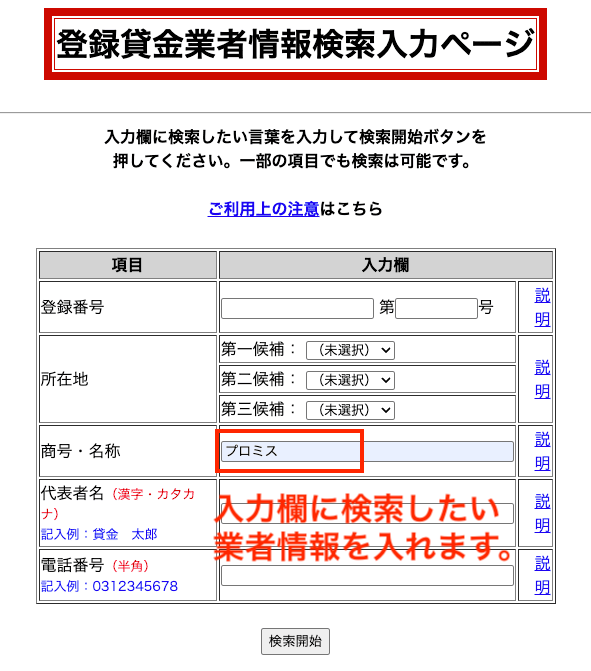

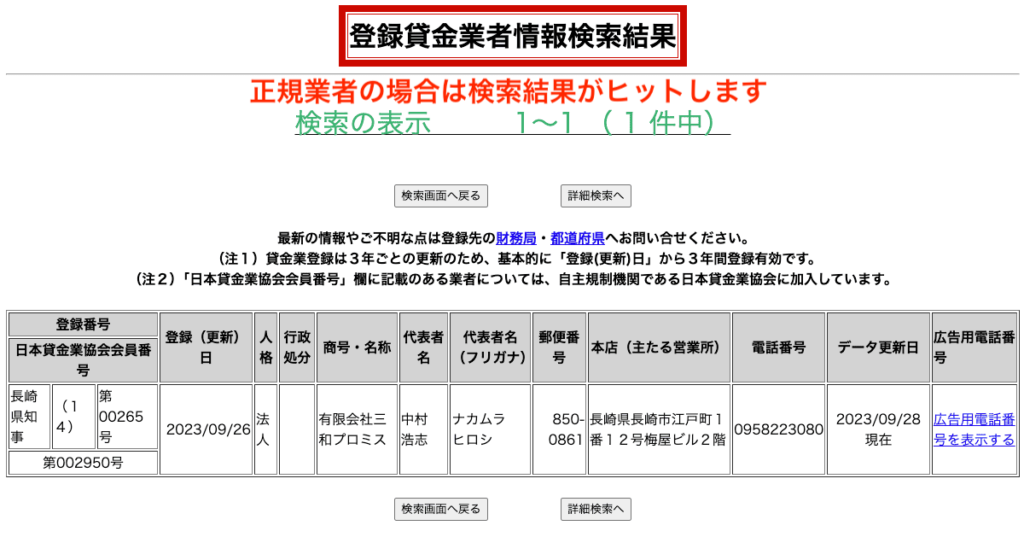

1.金融庁の「登録貸金業者情報検索サービス」でヒットするか

正規業者は、公式サイトに必ず「関東財務局長(〇)第〇〇〇〇〇号」などの登録番号を記載しています。この番号を金融庁の公式サイト内にある登録貸金業者情報検索入力ページに入力し、実在する業者か照会するのが最も確実な見分け方です。

また、検索サービス以外にも金融庁では貸金業者登録一覧が公開されていますので、資料を見る事でも正規業者か見極める事ができます。

金融庁が公開している「違法な金融業者にご注意!」のページでは無登録業者や登録番号を詐称している業者についても公開されています。悪質な貸金業者と判明したものと注意喚起されていますので、絶対に連絡や申し込みをしないようにしましょう。

- 無登録で貸金業を行っている者等【令和8年1月31日時点】

- 登録番号を詐称している業者【令和6年3月29日時点】

2.連絡先が「携帯電話番号(090など)」になっていないか

貸金業法では、営業所の連絡先として「固定電話の番号」を登録することが義務付けられています。連絡先が携帯電話の番号しか記載されていない業者は、100%違法な闇金(通称:090金融)です。

勧誘のチラシに携帯電話の番号と業者名しか書かず、正体を明かさないまま、違法な高金利で小口の融資を行う。

引用元:金融庁-違法な金融業者にご注意!

上述されているように正体を明かさないまま違法な高金利や小口融資をしている業者とされていますので、連絡や借入の申し込みは絶対に避けましょう。

3.「審査なし」「ブラックOK」などの甘い言葉がないか

(誇大広告の禁止等)

第16条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

引用元:貸金業法第16条

上述されているように貸金業法第16条により、「誰でも絶対に借りられる」「激甘審査」といった誇大広告は禁止されています。したがって、こうした言葉を使っている時点で法律を無視した違法業者であると判断できます。

また以下のように過度な強調で借入意欲をそそる表示や説明も禁止されているので、甘い言葉が記載されている場合は要注意です。

借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

引用元:貸金業法第16条

消費者金融でお金を借りるメリットとデメリット

消費者金融が法律で守られた安全なサービスであることがわかったところで、次は「具体的にどんな魅力があるのか」、そして「どんな点に注意すべきか」を客観的に見ていきましょう。 お金を借りる方法は銀行カードローンなど他にもありますが、消費者金融ならではの強みと弱みをしっかり理解しておくことが大切です。

消費者金融を利用する5つのメリット

消費者金融最大の魅力は、圧倒的な「スピード」と「利便性(バレにくさ)」にあります。

最短3分!申し込んだその日のうちにお金が借りられる

消費者金融は独自のスコアリングシステムにより、最短3分〜20分程度での即日融資が可能です。「今日どうしても現金が必要」という緊急事態でも使えるという大きなメリットがあります。

同じようにお金を借りると言うと銀行カードローンも思い浮かぶと思いますが、銀行法や犯罪による収益の移転防止に関する法律の適用により即日融資ができない仕組みになっています。

当日中の借入をしたい場合は消費者金融の利用が最適解です。

【参考】最短融資時間が20分以内の消費者金融

| 業社名 | 最短融資時間 | 申し込み時間制限 | 振込時間 |

|---|---|---|---|

| プロミス | 最短3分 | 21時まで | 24時間365日対応 (参考:金融機関別振込実施時間検索) ※以下メンテナンス時間は振込予約となる。 土曜:23:30〜24:00 日曜:0:00〜4:00、18:50〜24:00 月曜:7:00〜8:00 |

| アコム | 最短20分 | 21時まで | 24時間365日対応 ※以下メンテナンス時間は利用不可 ・毎週月曜日 1:00 ~ 5:00 ・毎日 23:50 ~ 0:10 |

| アイフル | 最短18分 | 21時まで | 24時間365日対応 ※以下メンテナンス時間は利用不可 ・毎週月〜土 23:50 ~ 24:00 ・毎週日曜 23:50 ~ 24:00、0:00〜6:00 |

| レイク | 最短15分 | 21時まで (日曜日は18時まで) | 金融機関により異なる (参考:お借入可能金融機関検索) |

| SMBCモビット | 最短15分 | 21時まで | 金融機関により異なる (参考:振込可能金融機関一覧) |

| ニチデン | 最短10分 | 18時まで (土曜は13時まで) ネット受付は24時間 | 金融機関により異なる |

一定期間「利息0円」になる無利息サービスがある

大手消費者金融の多くは、初めて利用する方向けに30日間無利息(金利0円)などのキャンペーンを実施しています。 この期間内に全額返済すれば、利息は一切かからず借りた元本だけを返せばOKです。次の給料日などですぐに返せる目処が立っている場合、銀行で借りるよりも結果的にお得になるケースが多々あります。

【参考】無利息期間がある消費者金融

プロミスは唯一「初回利用日の翌日」から無利息期間が開始する消費者金融です。

レイクは最長365日と消費者金融の中では一番長い無利息期間を設定できます。

その他、ダイレクトワン、いつも、ニチデンは他消費者金融よりも長めの期間設定です。

ベルーナノーティスは14日間ですが、2回目以降でも適用されます。

| 業社名 | 無利息期間日数 | 開始日 |

|---|---|---|

| プロミス | 初回30日間 | 初回利用日の翌日から |

| アコム | 初回30日間 | 契約日の翌日から |

| アイフル | 初回30日間 | 契約日の翌日から |

| レイク | 初回60日間(Web・契約額50万未満) または365日間(Web・契約額50万以上) | 契約日の翌日から |

| LINEポケットマネー | 初回30日間 | 契約日の翌日から |

| セントラル | 初回30日間 | 契約日の翌日から |

| ベルーナノーティス | 14日間 (完済後再利用でも適用) | 契約日の翌日から |

| フタバ | 初回30日間 | 契約日の翌日から |

| ダイレクトワン | 初回55日間 | 契約日の翌日から |

| いつも | 初回60日間 | 契約日の翌日から |

| ニチデン | 初回100日間 | 契約日の翌日から |

| ライフティ | 初回35日間 | 契約日の翌日から |

職場にバレにくい!「原則、電話での在籍確認なし」の業者も選べる

お金を借りる際、最も避けたいのが「職場への電話連絡」ですよね。 アコム、プロミス、アイフルといった大手消費者金融は、公式サイトで「原則として電話による在籍確認を実施しない」と明記しています。社会保険証や給与明細などの書類提出で審査を行ってくれるため、上司や同僚に借金がバレるリスクを極限まで減らすことができます。

一方で中小消費者金融は電話連絡や郵送物が原則ありな業者が多い為、公式HPでよく確認してから申し込みましょう。

担保や保証人を立てる必要がなく、自分の信用だけで借りられる

消費者金融のカードローンは「無担保・無保証人」で利用できます。家や土地などの担保を用意したり、親や友人に「保証人になってほしい」と頭を下げて頼み込んだりする必要は一切ありません。あなた自身の「毎月の安定した収入(信用)」だけで、誰にも迷惑をかけずにこっそり借りることができます。

コンビニATMやアプリ完結など、借入・返済の手段が豊富で便利

スマホアプリ一つで申し込みから借入・返済まで完結する「Web完結(カードレス)」が主流になっています。 専用のローンカードが自宅に郵送されないため家族にバレにくく、全国のセブン銀行やローソン銀行などのコンビニATMで24時間いつでも出金・返済が可能です。お財布を持たずにスマホのバーコードを読み取るだけで利用できるため、日常の生活導線の中で非常にスマートに利用できます。

消費者金融のデメリットと対策

もちろん、メリットばかりではありません。契約後に後悔しないよう、デメリットとその「対策」も必ず知っておきましょう。

銀行カードローンに比べて上限金利が「高め」に設定されている

消費者金融の上限金利は年18.0%〜20.0%前後が主流ですが、銀行カードローンは年14.5%前後と、消費者金融の方が金利が高く設定されています。

ただし、数ヶ月〜半年程度の短期間で完済できる少額融資であれば、利息の差は数百円〜数千円程度に収まります。「無利息サービス」をうまく活用して、実質的な負担をゼロもしくは銀行カードローン以下に抑えるのが賢い使い方です。

総量規制により、借入上限額が「年収の3分の1まで」に制限される

メリットの裏返しでもありますが、貸金業法の総量規制ルールにより、他社を含めて年収の3分の1を超える金額は絶対に借りることができません。

Q.総量規制とは何ですか?

A.借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

引用元:金融庁-貸金業法Q&A

総量規制ルールは上記のように借金で自己破産しない為に国が定めたセーフティーネットです。もし自動車の購入や医療費など、年収の3分の1を超えるような高額な資金が必要な場合は、総量規制の例外となる銀行の目的別ローン(マイカーローン等)を検討しましょう。

返済が遅れると「遅延損害金」や「信用情報のブラック化」のリスクがある

万が一、毎月の返済日を過ぎて滞納してしまうと、通常の金利よりも高い遅延損害金(年20.0%など)が日割りで加算されてしまいます。さらに、延滞が2ヶ月〜3ヶ月続くと信用情報がブラック化し、クレジットカードの強制解約や、将来の住宅ローン審査に致命的な悪影響を及ぼします。

その為、借りる前に毎月無理なく返せる金額か?をシミュレーションすることが何より重要です。また、アプリの返済日お知らせメールやプッシュ通知を設定しておき、うっかり忘れを完全に防止しましょう。

消費者金融に関するよくある質問(FAQ)

- 審査が甘い、または「審査なし」で借りられる消費者金融はありますか?

-

「審査なし」あるいは「審査が激甘」「誰でも絶対に借りられる」といった消費者金融は日本に一つも存在しません。 貸金業法第13条により、貸金業者は利用者の返済能力を調査することが厳格に義務付けられているためです。もしそのような甘い言葉で宣伝している業者がいれば、それは違法な闇金業者(ヤミ金融)の可能性が高いですので、絶対に利用しないでください。

- 複数社に同時に申し込んでも大丈夫ですか?

-

おすすめしません。短期間(目安として1ヶ月以内)に3社以上の複数社へ同時に申し込むと、信用情報機関にその履歴が記録され、「よほどお金に困っている危険な状態だ」と判断されて審査に落ちる原因になります。 これを「申し込みブラック」と呼びます。申し込みは、本命の1社(多くても2社まで)に絞るのが審査に通るための鉄則です。

- 家族や職場にバレずにお金を借りることは可能ですか?

-

はい、可能です。 大手消費者金融(プロミス、アイフル、アコムなど)の多くは、「原則として勤務先への電話連絡(在籍確認)を実施しない」「Web完結なら自宅への郵送物なし(カードレス)」というサービスを提供しています。これらを選ぶことで、職場への不審な電話や、自宅に届くローンカードの郵便物を防ぐことができ、誰にも知られずに利用できます。

カードレスでご契約手続きいただくことも可能です。

引用元:アコム-よくある質問お申込みの際に、自宅や勤務先へご連絡はおこなっておりません。

在籍確認が必要な場合でも、お客さまの同意をいただかずに実施することはございません。

引用元:レイク-よくある質問ただし、返済が遅れると連絡がいく場合がありますので、必ず返済は遅れないように行いましょう。もし遅れそうな場合は必ず事前に連絡し、返済期日の相談をしてください。

- 銀行カードローンと消費者金融の決定的な違いは何ですか?

-

最も大きな違いは融資スピードと上限金利、そして総量規制の対象になるか?の3点です。

- 融資スピード: 消費者金融は「最短即日(数十分)」で借りられますが、銀行カードローンは審査の都合上、即日融資はできません。

- 上限金利: 消費者金融は年18.0%前後、銀行カードローンは年14.5%前後と、銀行の方が低く設定されています。

- 総量規制: 消費者金融は「年収の3分の1まで」しか借りられませんが、銀行カードローンは貸金業法ではなく銀行法が適用されるため、このルールの縛りを受けません(ただし銀行独自の厳しい自主規制があります)。

- 消費者金融と銀行カードローンはどちらがいいですか?

-

今日中にお金が必要なら消費者金融、金利の低さを優先するなら銀行カードローンが向いています。ただし銀行は審査に数日かかることが多く、即日融資には対応していないケースがほとんどです。

- 返済に遅れそうな時はどうすれば良いですか?

-

返済に遅れそうな場合は消費者金融に必ず連絡を入れましょう。

ご返済日の変更を含め、ご返済期日に関するご相談を承っております。

アコムチャットサービスもしくはアコム総合カードローンデスクまでお問い合わせください。

引用元:アコム-よくある質問弊社までお電話にてご連絡ください。ナビダイヤル 0570-038-038

引用元:セントラル-よくある質問上記のように業者ごとに連絡方法は変わりますが、電話もしくはHPやアプリから連絡する事により、返済希望日の相談に乗ってもらえます。